Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

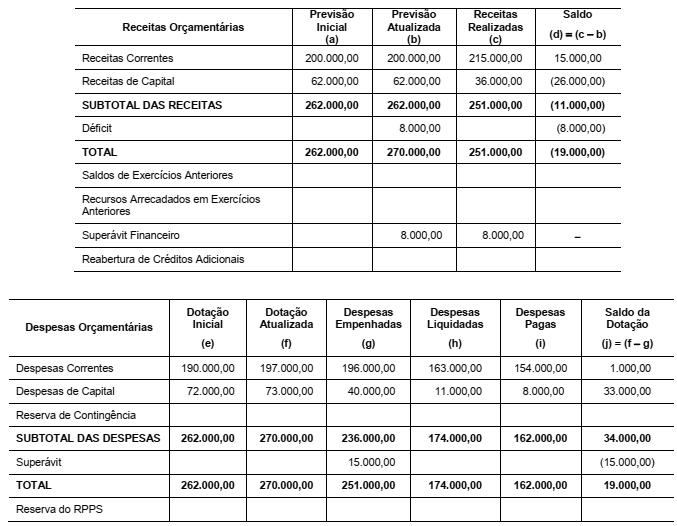

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público, no exercício financeiro de 2017 houve

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei n° 4.320/1964 e não houveanulação de dotação orçamentária em 2017.

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei n° 4.320/1964 e não houveanulação de dotação orçamentária em 2017.

A respeito dos mecanismos de execução e controle orçamentários, julgue o item que segue.

Determinada despesa pode ser inscrita em restos a pagar não

processados mesmo que o serviço a que ela se refere tenha

sido prestado.

A respeito dos mecanismos de execução e controle orçamentários, julgue o item que segue.

Os recursos recebidos em caução por determinado tribunal

no curso de processos judiciais devem ser incluídos no total

de receitas orçamentárias.

Assinale a opção que indica o posicionamento da norma em relação a esses ativos.

Essas informações estão listadas a seguir, à exceção de uma. Assinale-a.

Relacione os tipos de bens, listados a seguir, aos seus respectivos processos de perda de valor.

1. Direitos Autorais

2. Reserva de petróleo

3. Imóvel

( ) Depreciação

( ) Exaustão

( ) Amortização

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

A demonstração que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, é denominada

( ) A inexigibilidade de licitação não necessita ser inserida no informe mensal relativo ao SIGFIS. ( ) O controle sobre restos a pagar constitui elemento de informe mensal a ser inserido no SIGFIS. ( ) As desapropriações fazem parte do informe mensal que compõe o SIGFIS.

Assinale a opção que apresenta a sequência correta, segundo a ordem apresentada.