Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Os consórcios públicos são parcerias formadas por dois ou mais entes da Federação para a gestão associada de serviços públicos. O contrato de rateio é o instrumento pelo qual os entes da Federação consorciados comprometem-se a transferir recursos para a realização das despesas do consórcio público.

Considere os seguintes recursos:

I. tarifas e outros preços públicos;

II. recursos oriundos de operações de crédito;

III. bens móveis ou imóveis recebidos em doação;

IV. recursos financeiros transferidos pelos entes consorciados;

V. subvenções econômicas de órgãos do governo não consorciados.

De acordo com as disposições do MCASP, constituem recursos dos consórcios públicos somente:

Um dos objetivos da adoção do Plano de Contas Aplicado ao Setor Público (PCASP) é padronizar os registros contábeis das entidades do setor público a fim de permitir a consolidação nacional das contas públicas.

No PCASP as contas são agrupadas em classes, de acordo com a natureza da informação.

Uma das classes relacionadas com a natureza de informação orçamentária é:

Uma entidade do setor público foi acionada judicialmente em decorrência de divergências na cobrança de créditos tributários. Após análise das informações processuais e de casos semelhantes, a assessoria jurídica da entidade avaliou como provável o pagamento de restituição no valor de R$ 180.000,00, mas sem prazo para julgamento final do processo.

Considerando a situação apresentada e as disposições do MCASP para o tratamento de passivos e provisões, a entidade:

Ao contrário do que ocorre no setor privado, no setor público o reconhecimento de receitas e despesas usualmente pode decorrer de transações sem contraprestação.

Considerando as disposições do MCASP para identificação e reconhecimento de transações sem contraprestação, é correto afirmar que:

A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos prestados à sociedade.

Um dos elementos associados ao reconhecimento de uma despesa pela ocorrência do fato gerador é:

As transferências intergovernamentais compreendem a entrega de recursos de um ente transferidor a outro denominado recebedor. O adequado registro dessas transferências evita a dupla contagem e favorece o controle dos recursos públicos.

A partir das disposições do MCASP para o registro de transferências intergovernamentais, é correto afirmar que:

Ao final do exercício financeiro de 2016, uma entidade possuía os seguintes investimentos permanentes:

I. Propriedades para investimento;

II. Investimentos em empresas coligadas;

III. Investimentos em empresas controladas;

IV. Participação em consórcio público com influência significativa;

V. Participação em consórcio público sem influência significativa.

De acordo com as disposições do MCASP para mensuração de investimentos permanentes, devem ser avaliados pelo Método da Equivalência Patrimonial somente:

Uma entidade pública adquiriu um equipamento em 01/07/2014, que foi classificado no subgrupo Ativo Imobilizado. O valor de aquisição do ativo foi R$ 120.000,00 e a sua vida útil estimada foi de 10 anos. Ao final do exercício de 2016, surgiu uma regulação ambiental que restringiu o uso do equipamento por no máximo 8 anos, a partir do início da utilização. Em decorrência disso, a entidade estimou o valor em uso do ativo em R$ 83.000,00. Além disso, por meio de pesquisa de equipamentos usados, foi levantado um valor líquido para a venda do ativo de R$ 75.000,00.

A partir dos dados fornecidos e das orientações do MCASP para realização de teste de redução ao valor recuperável, é correto afirmar que:

Um dos procedimentos apresentados no MCASP com o objetivo de evidenciar melhor a capacidade de geração de benefícios de um ativo é o teste de redução ao valor recuperável.

Entre as regras aplicáveis à realização desse teste, é correto afirmar que sua aplicação:

Uma entidade pública realizou uma transação em moeda estrangeira em 30/11/2016, no montante de US$ 1.200,00, data em que a taxa de câmbio era de R$ 3,50, que gerou registro de contas a receber. Em 31/12/2016, a taxa de câmbio foi de R$ 3,30. O pagamento foi feito em 30/01/2017, a uma taxa de câmbio de R$ 3,25.

De acordo com as orientações do MCASP para mensuração de ativos, nas demonstrações contábeis do exercício de 2016, essa transação será evidenciada pelo valor de:

Uma entidade da administração pública adquiriu um bem que estava em utilização por outra entidade. Como se trata de um ativo imobilizado, a entidade da administração pública precisa definir a vida útil do bem para registrar a sua depreciação.

Acerca das possibilidades de definição da vida útil de bens usados prevista no MCASP, considere os itens a seguir:

I. tempo restante da vida útil do bem, levando em consideração a primeira instalação desse bem;

II. tempo definido em avaliação técnica que estime o prazo de vida útil pelo qual o bem ainda poderá gerar benefícios para o ente;

III. metade do tempo de vida útil para bens da mesma classe;

IV. vida útil estimada após a realização do teste de redução ao valor recuperável.

Está correto somente o que se afirma em:

A Demonstração dos Fluxos de Caixa (DFC) tem como objetivo proporcionar a análise da capacidade da entidade de gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. Na DFC, os fluxos de caixa são classificados em atividades, conforme a sua natureza.

De acordo com o modelo de DFC do MCASP, trata-se de exemplo de fluxo de caixa das atividades de financiamento:

Entre as demonstrações contábeis previstas na Lei nº 4.320/1964 para as entidades do setor público está o Balanço Financeiro (BF).

Considerando as disposições do MCASP sobre essa demonstração, é correto afirmar que:

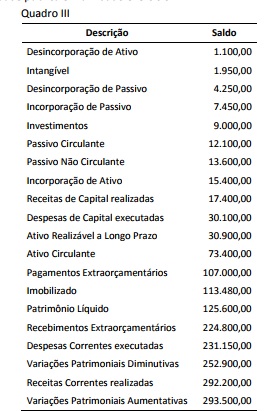

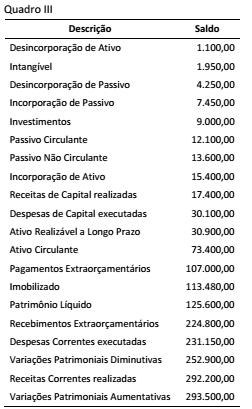

A partir das informações apresentadas no Quadro III e considerando os conceitos relativos à elaboração do Balanço Orçamentário, o resultado da execução orçamentária no exercício é:

A partir das informações apresentadas no Quadro III e considerando a estrutura do Balanço Patrimonial e da Demonstração das Variações Patrimoniais, é correto afirmar que:

Após a ocorrência de um incêndio que danificou arquivos físicos e eletrônicos em uma entidade pública, algumas informações precisaram ser obtidas de forma indireta. O gestor da entidade solicitou informações sobre o saldo de restos a pagar ao final do exercício, e a equipe de contabilidade só dispunha do balanço orçamentário publicado para obter essa informação.

No Balanço Orçamentário, essa informação é obtida pela diferença entre:

Um equipamento foi adquirido em 01/07/2013 e logo em seguida entrou em operação. O valor de aquisição do ativo foi $ 280.000,00. O seu valor residual foi estimado em 5% e a vida útil do bem é de 10 anos. Em julho de 2016 foi realizada uma manutenção periódica no equipamento, que incorreu em gastos de $ 2.500,00.

Considerando as disposições do MCASP para mensuração de ativos, em 31/12/2016, o valor contábil líquido desse equipamento é:

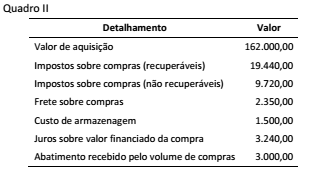

De acordo as informações do Quadro II e as orientações do MCASP para mensuração de ativos e, o valor a ser registrado por essa aquisição de estoques representa:

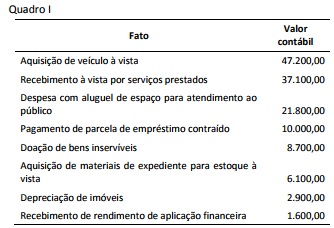

A partir das informações do Quadro I, a confrontação entre as transações que geram variação aumentativa e diminutiva no patrimônio líquido da entidade permite apurar um resultado de: