Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

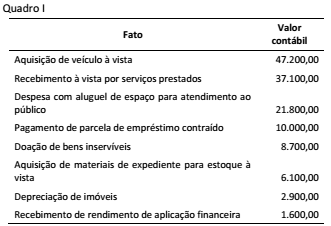

Considere as informações apresentadas no Quadro I a seguir, extraídas dos registros contábeis diários de uma entidade do setor público:

A partir das informações do Quadro I e das disposições do

MCASP quanto ao registro de transações no setor público, as

transações que NÃO tiveram efeito no patrimônio líquido da

entidade totalizam:

No início do mês de dezembro de 20x5 uma entidade pública adquiriu dois equipamentos eletrônicos para uso nas atividades da entidade, no valor de $ 9.500,00 cada, sendo um para uso imediato e outro para reserva em caso de defeito do primeiro. A vida útil estimada desses equipamentos é de 3 anos. O contrato de compra previa que o pagamento do fornecedor se daria em duas parcelas, uma até 31/12/20x5 e a outra até 31/01/20x6.

Para fins de reconhecimento desse item no ativo, conforme as regras do Manual de Contabilidade Aplicada ao Setor Público (MCASP), devem-se registrar:

Um dos objetivos da Contabilidade é o controle do patrimônio das entidades, sejam de caráter público ou privado.

Para reconhecimento como elemento patrimonial das entidades do setor público, a 6ª edição do Manual de Contabilidade Aplicada ao Setor Público recomenda que:

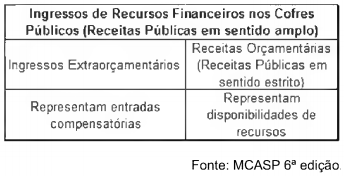

Com base no quadro abaixo, responda a questão.

Assinale a alternativa correta:

A administração pública orçou a venda do veículo para o exercício de 2014 por R$28.000,00. Além de registro em contas de controle, o recebimento do valor da venda, à vista, em 2014, pelo valor orçado, irá resultar em:

Um Município brasileiro registrou os seguintes fatos na sua contabilidade durante um determinado período contábil:

recebimento de receitas tributárias, no valor de R$1.000,00

recebimento de receitas tributárias, no valor de R$1.000,00

empenho de despesa corrente, no valor de R$850,00

empenho de despesa corrente, no valor de R$850,00

liquidação de despesa corrente, no valor de R$600,00

liquidação de despesa corrente, no valor de R$600,00

pagamento de despesa corrente, no valor de R$500,00

pagamento de despesa corrente, no valor de R$500,00

Não houve cancelamento de empenho no período.

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.° 4.320/1964, é CORRETO afirmar que, ao final do período contábil, o Município brasileiro deverá:

A ciência contábil tem como finalidade geral o fornecimento de informações aos diversos usuários da informação contábil. O PCASP (Plano de Contas Aplicado ao Setor Público) alinha-se a esta finalidade por meio da padronização da forma de registro contábil para a extração de informações para estes usuários, viabilizando a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

Com relação ao PCASP, é correto afirmar: