Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.335 questões

Um Município brasileiro registrou os seguintes fatos na sua contabilidade durante um determinado período contábil:

recebimento de receitas tributárias, no valor de R$1.000,00

recebimento de receitas tributárias, no valor de R$1.000,00

empenho de despesa corrente, no valor de R$850,00

empenho de despesa corrente, no valor de R$850,00

liquidação de despesa corrente, no valor de R$600,00

liquidação de despesa corrente, no valor de R$600,00

pagamento de despesa corrente, no valor de R$500,00

pagamento de despesa corrente, no valor de R$500,00

Não houve cancelamento de empenho no período.

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.° 4.320/1964, é CORRETO afirmar que, ao final do período contábil, o Município brasileiro deverá:

A ciência contábil tem como finalidade geral o fornecimento de informações aos diversos usuários da informação contábil. O PCASP (Plano de Contas Aplicado ao Setor Público) alinha-se a esta finalidade por meio da padronização da forma de registro contábil para a extração de informações para estes usuários, viabilizando a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

Com relação ao PCASP, é correto afirmar:

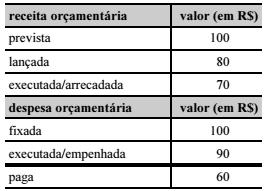

Nessa situação hipotética, o resultado do balanço orçamentário apurado ao final do referido exercício apresentou-se

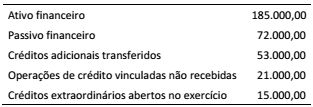

Durante o exercício financeiro, em um determinado ente público foram levantadas as informações apresentadas no quadro, a seguir, com o objetivo de apurar o montante do superávit financeiro do exercício anterior para fins de abertura de créditos adicionais.

A partir das informações apresentadas, o montante disponível é:

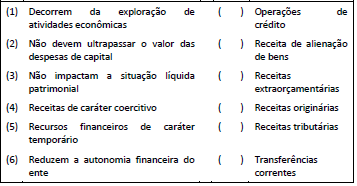

Considere as informações sobre receitas constantes no Quadro 04 a seguir.

A sequência que apresenta a correspondência correta é: