Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.335 questões

A despesa pública compreende o conjunto de dispêndios do Estado para assegurar o funcionamento dos serviços públicos e apresenta classificações legalmente requeridas para permitir um adequado controle ao longo da execução orçamentária.

A classificação da despesa que possibilita indicar se os recursos são aplicados diretamente no âmbito da mesma esfera de Governo ou por outro ente da Federação e permite a eliminação da dupla contagem dos recursos transferidos ou descentralizados é:

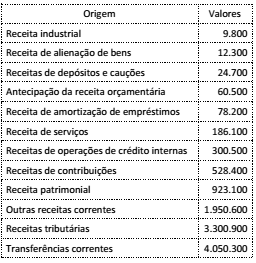

A partir das receitas apresentadas na tabela, o total das receitas que devem ser consideradas no cálculo da RCL é:

O registro contábil da previsão inicial da receita encontrará amparo na regra vigente caso sejam utilizados, na formação do código da conta de débito, os números 5.2.1.1, que correspondem aos níveis de desdobramento classe, grupo, subgrupo e título.

Para a preservação do patrimônio público, exige-se que o controle interno seja exercido em todos os níveis da entidade do setor público.

A dedução do valor do terreno, onde se localiza a edificação, da base de cálculo é condição para registrar a depreciação do prédio de vida útil determinada, tombado e de uso exclusivo da entidade pública, diferentemente dos bens semoventes que foram alocados no grupo de preservação, que não são depreciados.

As situações não compreendidas no ativo ou no passivo, seja ele financeiro ou permanente, e que imediata ou indiretamente possa vir a afetar o patrimônio da entidade, são registradas em contas de compensação.

Os direitos e os bens que, mesmo onerados, gerem benefícios presentes ou futuros à entidade do setor público que os explora, devem ser considerados como patrimônio público.

O patrimônio público deve conter aspectos de natureza orçamentária, econômica, financeira e física adequados à prestação de contas, além de fornecer aos usuários informações de apoio ao processo de tomada de decisão e o suporte necessário para a instrumentalização do controle social.

Considere as informações a seguir para responder a questão.

O Agente Contábil, ao receber tais informações fornecidas

pela contabilidade, deverá classificá-las, de acordo com o

anexo 13 do balanço financeiro – VALORES LIQUIDADOS

E EMPENHADOS A LIQUIDAR – padronizado pela Lei

n° 4.320/64, no grupo de contas de

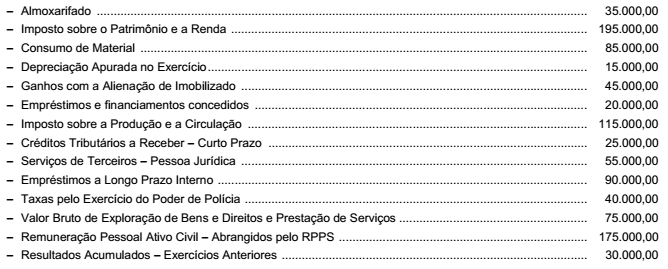

No balancete do subsistema de informações patrimoniais referente ao mês de dezembro de 2014 do Estado do Cerrado do Norte constam, entre outras, as seguintes contas e respectivos saldos (Valores em reais):

Considerando as contas classificadas na classe 4 − Variações Patrimoniais Aumentativas e na classe 3 − Variações Patrimoniais

Diminutivas, conforme estrutura do Plano de Contas Aplicado ao Setor Público, e a estrutura da Demonstração das Variações

Patrimoniais, o resultado patrimonial apurado no período é de, em reais,

Receitas Corrente Previstas Atualizadas 20.000

Receitas de Capital Previstas Atualizadas 4.500

Receitas Corrente Realizadas (exceto intra) 21.300

Receitas de Capital Realizadas (exceto intra) 2.300

Receitas intraorçamentárias Realizadas 2.600

Saldos de Exercícios Anteriores utilizados para créditos adicionais 4.600

Dotação Atualizada 29.100

Despesas Correntes Empenhadas 28.500

Despesas Correntes Liquidadas 23.900

Despesas Correntes Pagas 22.000

Inscrição de Despesas Correntes em Restos a Pagar não Processados. 4.600

Receitas arrecadadas........................................................................... 205.900.000,00

Despesas Empenhadas ....................................................................... 194.800.000,00

Considerando as informações relativas à execução do orçamento, o Balanço Orçamentário do exercício de 2014 apresentou, em reais,