Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Ano: 2015

Banca:

ESAF

Órgão:

ESAF

Prova:

ESAF - 2015 - ESAF - Analista de Planejamento e Orçamento - Conhecimentos Gerais |

Q576124

Contabilidade Pública

Para a elaboração do balanço patrimonial no modelo

da Lei n. 4.320, de 1964, dispõe-se dos seguintes

dados (em R$ 1.000,00):

Passivo financeiro: 4.500

Ativo permanente: 3.900

Superávit financeiro: 1.700

Passivo real descoberto: 800

Passivo compensado: 6.300

Com base nos dados acima, conclui-se que

Passivo financeiro: 4.500

Ativo permanente: 3.900

Superávit financeiro: 1.700

Passivo real descoberto: 800

Passivo compensado: 6.300

Com base nos dados acima, conclui-se que

Q571307

Contabilidade Pública

Conforme preceitua a Lei nº 4.320/1964, os serviços de

contabilidade serão organizados de forma a permitir o

conhecimento da composição patrimonial. Um dos

procedimentos necessários ao alcance deste objetivo é o registro

adequado da depreciação de ativos. Acerca desse procedimento,

é correto afirmar que:

Q571304

Contabilidade Pública

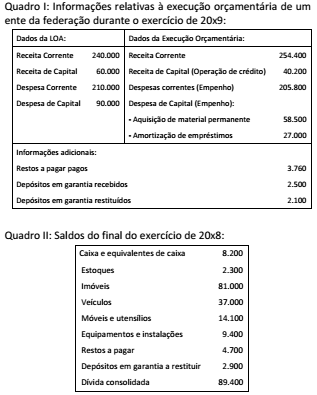

O saldo de caixa do ente da federação ao final do exercício de 20x9, apurado a partir das informações dos Quadros I e II, e considerando o valor inscrito em restos a pagar é:

Q571303

Contabilidade Pública

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

Q571299

Contabilidade Pública

O reconhecimento de uma variação patrimonial aumentativa

(VPA) de forma concomitante à ocorrência da arrecadação da

receita orçamentária, considerando a natureza da informação

patrimonial, tem o seguinte lançamento típico:

Q564852

Contabilidade Pública

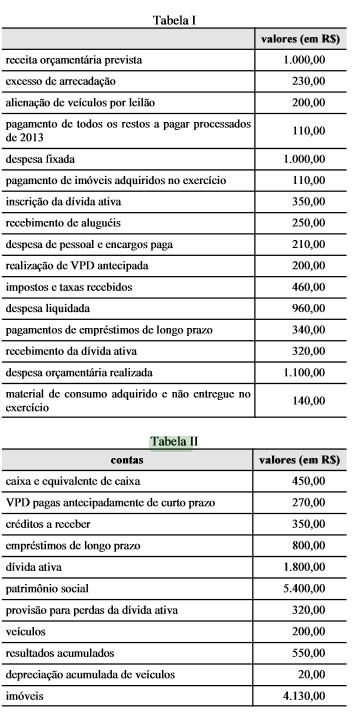

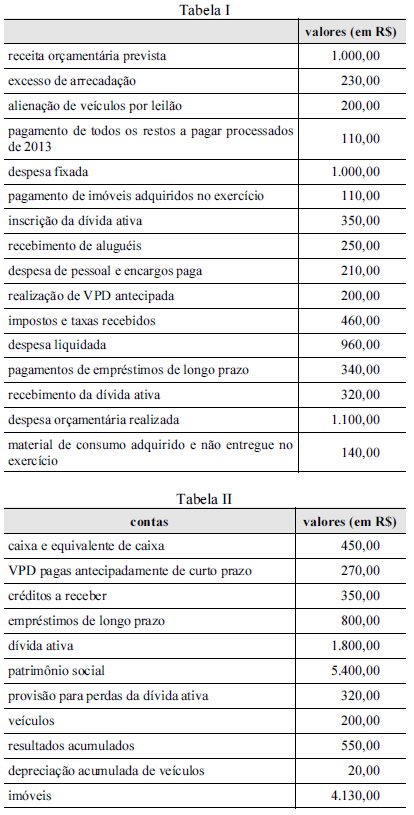

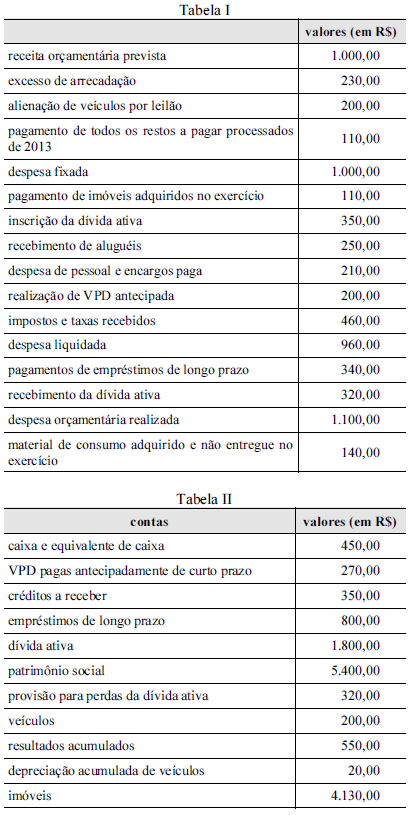

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente. O resultado patrimonial do exercício de 2014, apurado no balanço patrimonial desse exercício, foi superior a R$ 460,00.

Q564851

Contabilidade Pública

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total do ativo no balanço patrimonial de 2014 foi inferior a R$ 6.800,00.

Q564850

Contabilidade Pública

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total das variações patrimoniais aumentativas, em 2014, foi menor que R$ 1.000,00.

Q564849

Contabilidade Pública

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado financeiro do exercício de 2014 foi superior a R$ 900,00.

Q564847

Contabilidade Pública

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado orçamentário do exercício de 2014 foi um superávit de R$ 130,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Administrativa |

Q561037

Contabilidade Pública

Com fundamento nos princípios e nas normas emanados da Lei de Responsabilidade Fiscal (LRF), julgue o seguinte item.

O relatório resumido da execução orçamentária deverá contar, de acordo com as circunstâncias, com justificativas para a frustração de receitas, e especificar as providências adotadas em matéria de fiscalização e cobrança dos créditos da fazenda pública, assim como em matéria de combate à evasão e à sonegação.

O relatório resumido da execução orçamentária deverá contar, de acordo com as circunstâncias, com justificativas para a frustração de receitas, e especificar as providências adotadas em matéria de fiscalização e cobrança dos créditos da fazenda pública, assim como em matéria de combate à evasão e à sonegação.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Administrativa |

Q561031

Contabilidade Pública

Com relação a conceitos e normas aplicáveis à despesa pública, julgue o item a seguir.

De acordo com o relatório resumido de execução orçamentária divulgado pela Secretaria do Tesouro Nacional, no balanço orçamentário do encerramento do exercício, consideram-se como executadas tanto as despesas liquidadas como as empenhadas e não liquidadas, inscritas em restos a pagar não processados.

De acordo com o relatório resumido de execução orçamentária divulgado pela Secretaria do Tesouro Nacional, no balanço orçamentário do encerramento do exercício, consideram-se como executadas tanto as despesas liquidadas como as empenhadas e não liquidadas, inscritas em restos a pagar não processados.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Administrativa |

Q561029

Contabilidade Pública

Com relação a conceitos e normas aplicáveis à despesa pública,

julgue o item a seguir.

As operações de crédito contraído pelo poder público integram a dívida pública fundada, independentemente do prazo de amortização, desde que a receita correspondente conste do respectivo orçamento.

As operações de crédito contraído pelo poder público integram a dívida pública fundada, independentemente do prazo de amortização, desde que a receita correspondente conste do respectivo orçamento.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Administrativa |

Q561028

Contabilidade Pública

Julgue o item subsecutivo, referente a conceitos e normas aplicáveis à receita pública.

Empréstimos tomados pelo poder público para atender eventuais insuficiências de caixa, até que se regularize o fluxo de receitas previstas, representam entradas compensatórias e, como tal, são ingressos extraorçamentários. Esses empréstimos constituem passivos exigíveis e devem ser quitados no próprio exercício.

Empréstimos tomados pelo poder público para atender eventuais insuficiências de caixa, até que se regularize o fluxo de receitas previstas, representam entradas compensatórias e, como tal, são ingressos extraorçamentários. Esses empréstimos constituem passivos exigíveis e devem ser quitados no próprio exercício.

Ano: 2015

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2015 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q557357

Contabilidade Pública

Texto associado

Atenção: Para responder à questão considere o saldo em espécie em 31/12/2013 (exercício anterior), no valor de R$ 1.000,00 e as seguintes transações realizadas por determinada entidade do setor público referentes às receitas e despesas orçamentárias e extraorçamentárias no exercício de 2014 (valores em reais):

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

De acordo com a estrutura do Balanço Financeiro, o saldo, em espécie, em 31/12/2014, que se transfere para o exercício

seguinte, totaliza, em reais,

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550263

Contabilidade Pública

Uma determinada entidade, por problemas de natureza financeira, atrasou o pagamento das contas de água, energia e telefone. Tal atraso gera a obrigação de pagamento de multas e juros de mora, mas em decorrência de não se saber exatamente o valor dos juros e das multas, foram registrados apenas os valores constantes das contas originalmente recebidas. Tal procedimento está em desacordo com o seguinte princípio de contabilidade:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550262

Contabilidade Pública

Em um determinado exercício, após julgamento das prestações de contas, o prefeito de um município foi responsabilizado por danos causados ao patrimônio público municipal, de forma a restituir valores ao erário. Essa situação em que o gestor de uma entidade do setor público é responsabilizado por seus atos na gestão do patrimônio está relacionada ao seguinte princípio de contabilidade:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550261

Contabilidade Pública

O Imposto sobre Propriedade Predial e Territorial Urbana tem como fato gerador a propriedade de bem imóvel localizado na zona urbana do Município. O reconhecimento dessa receita sob o enfoque patrimonial, no momento do lançamento, é registrado da seguinte forma:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

Q550260

Contabilidade Pública

No Departamento de Contabilidade da Secretaria de Finanças de um município, o contador convocou uma reunião para discutir o reconhecimento de uma receita. Trata-se da arrecadação de uma receita decorrente de processo judicial em que o município é sujeito ativo. Após a conclusão do processo, a outra parte reconheceu a dívida e assinou termo, comprometendo-se a pagar em quatro parcelas de R$25.000, sendo a primeira com vencimento em 15 de dezembro de 20x4, que foi arrecadada, e as demais parcelas no mesmo dia nos meses seguintes.

A partir das definições da Lei nº 4.320/1964 e dos princípios de contabilidade aplicada ao setor público, é correto afirmar que:

A partir das definições da Lei nº 4.320/1964 e dos princípios de contabilidade aplicada ao setor público, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Provas:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração

|

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Jurídicas |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Engenharia Civil |

FGV - 2015 - TCM-SP - Agente de Fiscalização - Economia |

Q550181

Contabilidade Pública

A Empresa Pública de Direitos Iguais, previamente ao encerramento do exercício financeiro, analisou seus contratos e identificou a realização de despesas sem prévio empenho, referente à aquisição de gêneros alimentícios para a festa de final do ano da empresa. O contador teve conhecimento desse fato e decidiu pelo registro patrimonial da despesa sem empenho, visando seu reflexo nas Demonstrações Contábeis do exercício. Sob a perspectiva da entidade pública, a realização desse registro no final do exercício teve por pressuposto a necessidade de atendimento dos seguintes princípios contábeis: