Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.335 questões

Caso o governo federal pretenda extinguir determinada entidade da administração indireta, então, tendo como base o princípio da continuidade, a quantificação dos componentes patrimoniais dessa entidade constituirá dado importante para aferição da capacidade futura de geração de resultado.

A aplicação do princípio da entidade é indistinguível no âmbito das instituições públicas e das organizações do setor privado.

Assinale a alternativa que identifica corretamente a qual categoria pertence cada receita indicada.

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

As recomendações contidas no Manual de contabilidade aplicada ao setor público são de obediência facultativa na alienação, alteração e baixa de bens no ICMBio.

A amortização de ativo intangível, independentemente de sua vida útil, deve ser suspensa a partir do momento em que o bem for classificado como disponível para venda, voltando a ser depreciado normalmente se essa situação for revertida

Poder Judiciário Federal no mês de setembro de 2013.

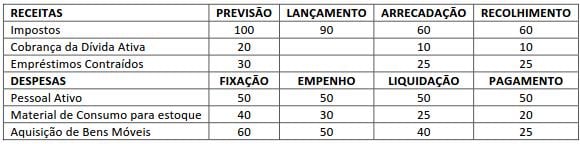

De acordo com a Lei n. 4.320/64 e as Normas Brasileiras de Contabilidade do Setor Público, analise a tabela a seguir.

Com base nos dados, assinale a alternativa que informa, respectivamente, os valores do Ativo Permanente e do Passivo Circulante.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados mostrados na tabela apresentada, não é possível afirmar que a elaboração do balanço orçamentário da

referida prefeitura demonstrará economia de despesas. Por outro lado, é possível afirmar que a execução orçamentária demonstra

descapitalização.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

No balanço orçamentário, haverá resultado orçamentário correspondente a superávit de R$ 20.000 e déficit no orçamento de capital.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Se a demonstração das variações patrimoniais evidenciar igualdade entre as variações ativas e passivas, independentemente da

execução orçamentária, o resultado patrimonial será um superávit de R$ 70.000.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base nos dados apresentados na tabela, e sabendo-se que houve inscrição em restos a pagar de parte da despesa executada, é

possível afirmar que, na elaboração do balanço financeiro da referida prefeitura, a soma dos ingressos e dispêndios extraorçamentários

será igual a zero.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados apresentados na tabela, é possível afirmar que a parcela da despesa inscrita em restos a pagar (se houver

inscrição), fará parte da dívida flutuante que, na elaboração do balanço patrimonial da referida prefeitura, integra o passivo financeiro.

A respeito do orçamento público, das receitas e despesas públicas e das variações por elas provocadas no patrimônio, julgue o item seguinte.

No momento da contabilização da inscrição da dívida ativa, não ocorre alteração do patrimônio do órgão competente para o seu

registro.

A respeito do orçamento público, das receitas e despesas públicas e das variações por elas provocadas no patrimônio, julgue o item seguinte.

Uma prefeitura municipal que efetuou o registro do recebimento da receita corrente de dívida ativa no exercício de 2010,

referente aos valores pagos pelo credor, contabilizou uma mutação patrimonial ativa.

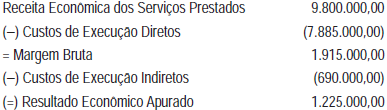

Considerando-se exclusivamente a demonstração apresentada e as determinações do Manual de Contabilidade Aplicado ao Setor Público, conclui-se que

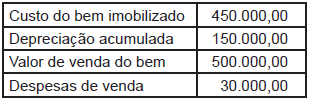

Uma entidade do setor público vendeu um bem do imobilizado, adotando todos os procedimentos estabelecidos pelas normas e legislação vigentes para tal tipo de operação, apresentando, no mesmo dia da venda, as seguintes informações referentes somente a ela:

Considerando-se exclusivamente as informações recebidas da entidade e as determinações do Manual de Contabilidade Aplicada ao Setor Público referentes ao assunto, o reconhecimento no resultado patrimonial do ganho apurado pela entidade, na alienação desse bem, em reais, é

• Valor inicial do ativo: R$ 15.000.000,00 • Capacidade produtiva da jazida: 5.000.000 de toneladas • Quantidade de minério extraída nos últimos 4 exercícios sociais, devidamente documentada para a efetivação dos registros contábeis competentes, nos termos das normas em vigor:

Considerando-se exclusivamente as informações recebidas e também que os dados iniciais informados não sofreram qualquer ajuste, a qualquer título que seja, o valor líquido contábil da jazida, ao final de 2011, em reais, é de:

Considerando-se exclusivamente as informações recebidas e também que os dados iniciais informados não sofreram qualquer ajuste, a qualquer título que seja, o valor líquido contábil da jazida, ao final de 2011, em reais, é de:

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, considerando-se exclusivamente as informações recebidas, o valor total que deve ser mensurado ou avaliado pelo valor original atualizado até a data do encerramento do balanço/2012, em reais, é

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor a ser inscrito em Restos a Pagar Processados é de