Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.327 questões

Essa contratação deve ser tratada como:

Na elaboração desse relatório, uma entidade do setor público deve considerar que o RCPG:

À luz da NBC TSP Estrutura Conceitual, esse julgamento feito pela entidade:

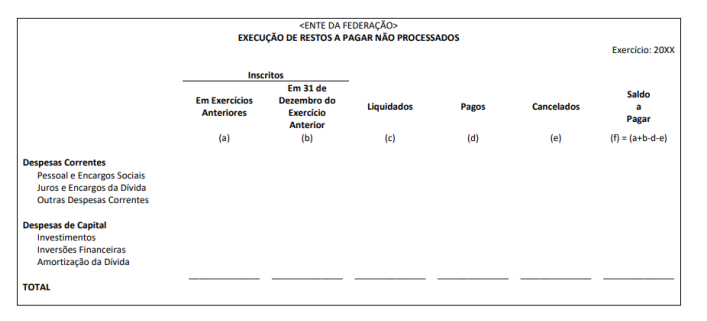

Ao realizar um estudo preliminar dos principais demonstrativos contábeis do setor público, determinado(a) profissional deparou-se com o seguinte documento, intitulado “Quadro da Execução de Restos a Pagar Não Processados”.

Trata-se de documento que acompanha o(a):

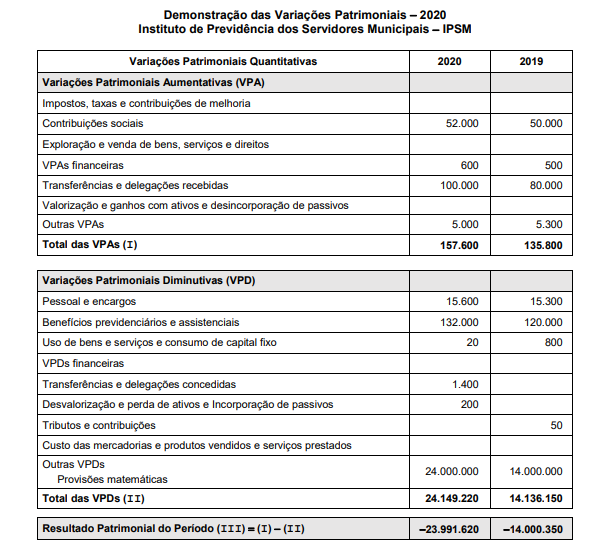

Considerando que referido Instituto de Previdência adota as normas e procedimentos ditados pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), na DVP,

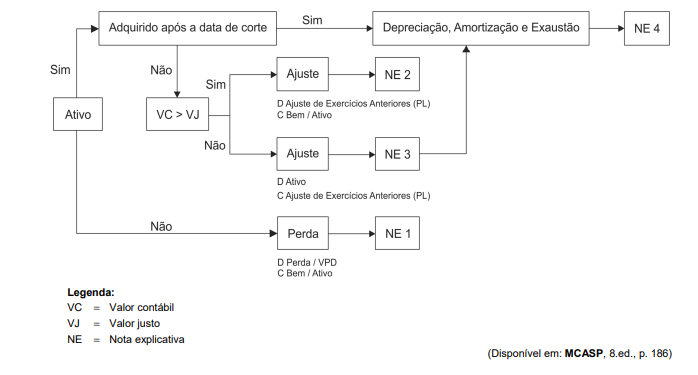

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

O poder público concedeu a exploração de um bem à iniciativa privada. No decorrer do contrato, foram realizadas melhorias nos ativos públicos em vista da melhoria da qualidade do serviço prestado ao usuário. O poder concedente se comprometeu a pagar pelas melhorias, tanto com recursos financeiros como também com a concessão de novos direitos ao concessionário.

Acerca dessa situação hipotética, assinale a opção correta.

Julgue os itens a seguir, relativos a receitas e despesas públicas.

I Em sentido estrito, são receitas públicas somente as que estiverem inscritas no orçamento público.

II Constitui dívida ativa o crédito tributário regularmente inscrito no órgão competente após findo o prazo de pagamento fixado legalmente ou determinado em processo regular concluído.

III Na fase de arrecadação, entrega-se ao poder público a receita que lhe é devida.

Assinale a opção correta.

A secretaria de Fazenda de determinado ente subnacional realizou a regular licitação para a compra de computadores e o empenho foi concluído. Posteriormente, a entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2022. Em virtude da burocracia interna, o pagamento deveria ser realizado trinta dias após a entrega dos computadores.

Com base nessas informações, a despesa relativa à aquisição dos computadores deverá ser registrada e contabilizada como

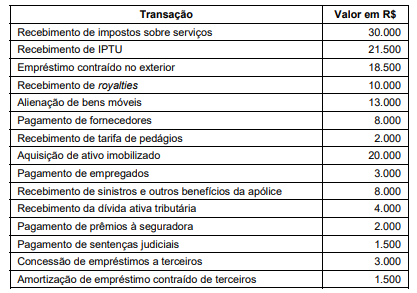

Com base nos dados apresentados,

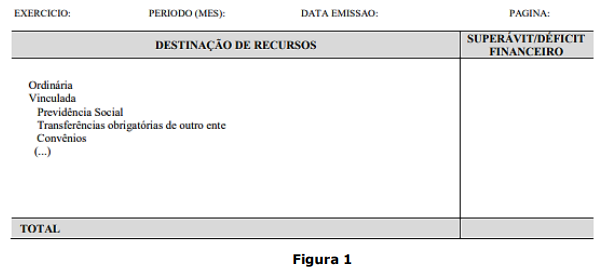

Determinado ente público divulgou o anexo da Figura 1 a seguir:

Assinale a alternativa que indica a qual demonstração contábil o anexo pertence.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.