Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Atenção: Para responder à questão, considere as seguintes transações de uma entidade pública ocorridas no mês de fevereiro de 2022:

− Recebimento de Transferências Correntes intragovernamentais no valor de R$ 1.600.000,00, referentes ao mês de fevereiro de 2022.

− Lançamento e arrecadação do valor principal de receitas de Taxas no valor de R$ 650.000,00.

− Lançamento do valor principal de receitas de Contribuições de Melhoria no valor de R$ 110.000,00. O valor lançado foi arrecadado em março de 2022.

− Arrecadação do valor principal de receitas de Serviços e Atividades Financeiras no valor de R$ 19.500,00. Tais receitas são referentes ao mês de janeiro de 2022.

− Arrecadação de receitas de Alienação de Bens Móveis no valor de R$ 87.200,00. Os bens móveis foram vendidos em fevereiro de 2022 por valor acima do valor contábil, com registro de ganho com a alienação de R$ 8.250,00.

− Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais, referentes ao mês de fevereiro de 2022, no valor de R$ 790.000,00.

− Empenho de despesa corrente referente a Outros Serviços de Terceiros − Pessoa Física, contratados para a manutenção predial da entidade, no valor de R$ 31.600,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em abril de 2022.

− Pagamento de despesa corrente referente a Serviços de Consultoria no valor de R$ 43.000,00. O serviço foi prestado e a despesa foi liquidada em janeiro de 2022.

− Pagamento de restos a pagar processados inscritos em 31/12/2021, referentes a despesas correntes com Serviços de Tecnologia da Informação e Comunicação − Pessoa Jurídica, no valor de R$ 74.000,00.

− Devolução de depósito caução no valor de R$ 52.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 11.600,00.

− Reconhecimento da depreciação mensal dos bens imóveis no valor de R$ 69.000,00.

Com base nessas transações tomadas em conjunto, o resultado patrimonial da entidade pública referente ao exercício financeiro

de 2022 foi impactado, pelas transações ocorridas no mês de fevereiro desse ano,

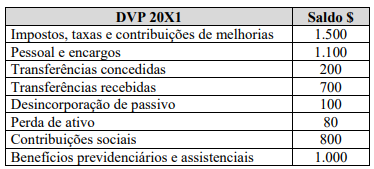

Considerando os saldos apresentados, extraídos da

demonstração das variações patrimoniais (DVP), é correto

afirmar que

Os restos a pagar são despesas empenhadas, mas não pagas, até o dia 31 de dezembro, distinguindo-se as processadas das não processadas, que são despesas ainda não liquidadas.

O suprimento de fundos é um regime excepcional de execução da despesa orçamentária; assim, sua concessão independe de empenho prévio.

A despesa orçamentária é classificada pela legislação atual em duas categorias: despesas correntes e de capital. A construção de uma nova creche por uma administração municipal constituiria um exemplo de despesa corrente.

Em âmbito federal, o projeto da LOA deverá ser encaminhado para discussão do Poder Legislativo até oito meses e meio antes do encerramento do exercício financeiro e devolvido para aprovação até 31 de agosto.

As atribuições da lei de diretrizes orçamentárias incluem a atribuição de definir o montante e a forma de utilização da reserva de contingência, que poderá ser usada como fonte de recursos para créditos adicionais.

No âmbito dos estados e do Distrito Federal, a iniciativa do projeto de lei orçamentária anual é compartilhada entre os chefes dos Poderes Executivo, Legislativo e Judiciário.

As parcerias público-privadas, que podem ser patrocinadas ou administrativas — diferentemente da concessão comum, que se destina à própria Administração —, têm como usuária a coletividade, e todas têm como objeto a concessão de serviços públicos.

Uma das bases de mensuração dos passivos é o valor de mercado; supondo-se que seja um mercado aberto, ativo e organizado, é considerado um valor de saída, observável e específico para a entidade.

O único critério confiável e reconhecido para avaliação do cumprimento dos objetivos da prestação de serviços pelas entidades públicas baseia-se nas mensurações quantitativas dos produtos e resultados dessas atividades, como, por exemplo, as informações sobre o custo, o volume e a frequência da prestação de serviços, em relação à quantidade de recursos utilizados.

O SIAFI, na modalidade de uso parcial, não substitui a contabilidade do órgão, sendo os balancetes enviados para integração de saldos na prestação de contas; a disponibilidade financeira na conta única depende de formalização de um termo de cooperação técnica entre a Secretaria do Tesouro Nacional e a entidade.

O resultado do Banco Central e a remuneração das disponibilidades do Tesouro consistem em receitas correntes.

As despesas empenhadas e não liquidadas, inscritas em restos a pagar, caracterizam o reconhecimento patrimonial da obrigação e, consequentemente, de seus efeitos no resultado do exercício, mesmo que passíveis de cancelamento.

A consolidação das demonstrações contábeis consiste na agregação dos saldos das contas de diversos entes, incluindo as receitas e despesas intraorçamentárias, de modo a se obterem totais gerais, em âmbito intragovernamental e em âmbito intergovernamental.

Considere que os seguintes saldos estejam disponíveis ao final do exercício: superavit financeiro = R$ 40; passivo real = R$ 150; passivo real a descoberto = R$ 20; e passivo permanente = R$ 70. Nesse caso, o ativo permanente é igual a R$ 30.

Se houver a possibilidade de ocorrer desembolso na liquidação de um passivo contingente, a entidade deverá divulgar sua natureza, com a estimativa do seu efeito financeiro, indicando as incertezas relacionadas ao valor ou momento de uma eventual saída de recursos.

Quando um ativo intangível tiver vida útil indefinida, mas uma produção anual previsível, a entidade deverá calcular a amortização correspondente para um período máximo de dez anos, mantendo um valor residual daí em diante.