Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Ano: 2022

Banca:

INSTITUTO AOCP

Órgão:

CGE-MS

Prova:

INSTITUTO AOCP - 2022 - CGE-MS - Auditor do Estado - Auditoria Geral |

Q1938862

Contabilidade Pública

A Lei nº 4.320/1964 prevê a elaboração do

Balanço Orçamentário e dispõe que ele

demonstrará as receitas e despesas previstas

em confronto com as realizadas. Com base

nas informações a seguir sobre determinado

período de uma entidade do setor público,

assinale a alternativa correta.

• Receita prevista de R$ 120.000,00.

• Receita arrecadada de R$ 100.000,00.

• Despesa fixada de R$ 120.000,00.

• Despesa realizada de R$ 90.000,00.

• Receita prevista de R$ 120.000,00.

• Receita arrecadada de R$ 100.000,00.

• Despesa fixada de R$ 120.000,00.

• Despesa realizada de R$ 90.000,00.

Ano: 2022

Banca:

INSTITUTO AOCP

Órgão:

CGE-MS

Prova:

INSTITUTO AOCP - 2022 - CGE-MS - Auditor do Estado - Auditoria Geral |

Q1938860

Contabilidade Pública

Em relação às etapas da Receita

Orçamentária, assinale a alternativa correta.

Q1934229

Contabilidade Pública

No caso de uma entidade da Administração Pública federal

direta, com orçamento autorizado e empenhado superior a

R$ 100 milhões em um dado exercício, no que tange à definição

de materialidade para identificação de irregularidades ou

conjunto de irregularidades como relevantes, o parâmetro

estabelecido na IN-TCU nº 84, de 22 de abril de 2020, é o valor

correspondente a:

Q1934223

Contabilidade Pública

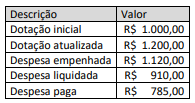

Considere os dados do quadro a seguir, decorrentes da execução

orçamentária da despesa de um ente público no exercício de

20X1, com valores expressos em milhares de reais.

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Q1934220

Contabilidade Pública

Durante a atividade de checagem de registro de despesas

relativas à folha de pagamento, um analista contábil estava

conferindo os itens classificados no elemento de despesa “11 -

Vencimentos e Vantagens Fixas - Pessoal Civil”, que congrega

uma série de gastos destinados ao pagamento de salários e

benefícios de caráter permanente.

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é:

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é:

Q1934216

Contabilidade Pública

O princípio da universalidade preconiza que o orçamento deve

conter todas as receitas e todas as despesas do Estado, o que

inclui todos os poderes e órgãos cujos gastos são custeados com

recursos orçamentários. No Brasil, além do orçamento

propriamente dito, os entes públicos elaboram o plano plurianual

e as diretrizes orçamentárias.

No que diz respeito aos órgãos do Poder Judiciário, como um tribunal de justiça, uma informação a ser apresentada na Lei de Diretrizes Orçamentárias se refere à definição de:

No que diz respeito aos órgãos do Poder Judiciário, como um tribunal de justiça, uma informação a ser apresentada na Lei de Diretrizes Orçamentárias se refere à definição de:

Q1934210

Contabilidade Pública

O 13º salário (gratificação natalina) e férias são exemplos de

obrigações consideradas passivos derivados de apropriações por

competência.

De acordo com as disposições do MCASP, despesas dessa natureza:

De acordo com as disposições do MCASP, despesas dessa natureza:

Q1934209

Contabilidade Pública

Os chamados relatórios fiscais foram concebidos para prover

informações relativas a diversos aspectos do acompanhamento

da execução orçamentária e da gestão fiscal, por parte dos

gestores, órgãos de controle e sociedade. Uma das informações

contidas nos relatórios se refere aos limites relativos à aplicação

de recursos.

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a:

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a:

Q1934206

Contabilidade Pública

Entre as finalidades do Sistema de Contabilidade Federal, cita-se

o registro e a evidenciação de atos e fatos relacionados com a

administração orçamentária, financeira e patrimonial da União.

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

Q1934205

Contabilidade Pública

De acordo com as disposições do Plano de Contas Aplicado ao

Setor Público (PCAS), o registro contábil deve ser feito pelo

método das partidas dobradas, e os lançamentos devem debitar

e creditar contas da mesma natureza de informação. Nesse

contexto, um servidor detectou uma inconsistência de

lançamento ao analisar os registros contábeis de um dado

período em um ente federativo.

A inconsistência detectada pelo servidor pode ser exemplificada por:

A inconsistência detectada pelo servidor pode ser exemplificada por:

Q1934204

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) é de

elaboração e publicação obrigatórias desde a Lei nº 4.320/1964,

mas no contexto do processo de convergência e das disposições

da NBC TSP 11 - Apresentação das Demonstrações Contábeis, o

Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem

atualizado a sua estrutura.

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

Q1934203

Contabilidade Pública

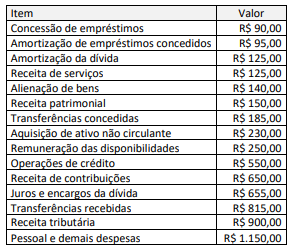

Considere as informações a seguir, decorrentes dos registros

contábeis e orçamentários de um ente público, relativos a um

dado exercício e com valores expressos em milhares de reais.

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

Q1934202

Contabilidade Pública

Ao longo do processo de execução orçamentária, receitas e

despesas inicialmente consideradas no orçamento podem não

cumprir todas as etapas de execução até o encerramento do

exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Q1934199

Contabilidade Pública

Ao dispor critérios gerais para apresentação das demonstrações

contábeis, dois pontos abordados no Manual de Contabilidade

Aplicada ao Setor Público (MCASP) tratam de agregação e

compensação de valores.

Acerca desses pontos, analise os itens a seguir.

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

Q1934197

Contabilidade Pública

Um dos objetivos da convergência da contabilidade aplicada ao

setor público às práticas internacionais é aperfeiçoar a utilidade

da informação para os diversos usuários.

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

Q1930217

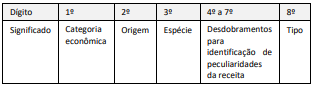

Contabilidade Pública

A estrutura da codificação cria possibilidade de associar, de forma

imediata, a receita principal com aquelas dela originadas: multas,

juros e dívida ativa. A associação é efetuada por meio de um

código numérico de oito dígitos, cujas posições ordinais têm o

seguinte significado, conforme o Manual Técnico de Orçamento

(MTO):

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Q1930197

Contabilidade Pública

O Balanço Orçamentário é uma das demonstrações previstas pela

Lei nº 4.320/1964 e que atualmente possui uma estrutura de

apresentação mais detalhada do que o originalmente exigido pela

lei. Esse detalhamento contribui para aperfeiçoar o planejamento

orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Q1928956

Contabilidade Pública

Com relação ao Balanço Patrimonial, ao quadro do Superávit/Déficit Financeiro, que resulta da diferença

entre o Ativo Financeiro e Passivo Financeiro, conforme o quadro dos Ativos e Passivos financeiros e

permanentes, foram feitas as seguintes afirmações:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

Q1928951

Contabilidade Pública

Considere que, com a finalidade de atender ao objetivo de um programa de Educação Profissional e

Tecnológica, foi orçada e programada a transferência de recursos para uma Instituição Federal de

Educação. Esses recursos são destinados a garantir os gastos com a ampliação e a manutenção do prédio

de laboratórios de desenvolvimento profissional e tecnológico. As despesas orçadas relativas à ampliação

são de R$ 3.000.000,00 e as referentes às reformas equivalem a R$ 500.000,00. Com base na classificação

por Estrutura Programática em relação às ações, essas despesas deverão ser classificadas como:

Q1928949

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o objetivo da elaboração e

divulgação da informação contábil é fornecer informação para fins de prestação de contas, responsabilização

(accountability) e tomada de decisão. As características qualitativas são atributos que tornam a informação

útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade: