Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.335 questões

Q1934220

Contabilidade Pública

Durante a atividade de checagem de registro de despesas

relativas à folha de pagamento, um analista contábil estava

conferindo os itens classificados no elemento de despesa “11 -

Vencimentos e Vantagens Fixas - Pessoal Civil”, que congrega

uma série de gastos destinados ao pagamento de salários e

benefícios de caráter permanente.

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é:

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é:

Q1934210

Contabilidade Pública

O 13º salário (gratificação natalina) e férias são exemplos de

obrigações consideradas passivos derivados de apropriações por

competência.

De acordo com as disposições do MCASP, despesas dessa natureza:

De acordo com as disposições do MCASP, despesas dessa natureza:

Q1934209

Contabilidade Pública

Os chamados relatórios fiscais foram concebidos para prover

informações relativas a diversos aspectos do acompanhamento

da execução orçamentária e da gestão fiscal, por parte dos

gestores, órgãos de controle e sociedade. Uma das informações

contidas nos relatórios se refere aos limites relativos à aplicação

de recursos.

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a:

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a:

Q1934206

Contabilidade Pública

Entre as finalidades do Sistema de Contabilidade Federal, cita-se

o registro e a evidenciação de atos e fatos relacionados com a

administração orçamentária, financeira e patrimonial da União.

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

Q1934205

Contabilidade Pública

De acordo com as disposições do Plano de Contas Aplicado ao

Setor Público (PCAS), o registro contábil deve ser feito pelo

método das partidas dobradas, e os lançamentos devem debitar

e creditar contas da mesma natureza de informação. Nesse

contexto, um servidor detectou uma inconsistência de

lançamento ao analisar os registros contábeis de um dado

período em um ente federativo.

A inconsistência detectada pelo servidor pode ser exemplificada por:

A inconsistência detectada pelo servidor pode ser exemplificada por:

Q1934204

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) é de

elaboração e publicação obrigatórias desde a Lei nº 4.320/1964,

mas no contexto do processo de convergência e das disposições

da NBC TSP 11 - Apresentação das Demonstrações Contábeis, o

Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem

atualizado a sua estrutura.

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

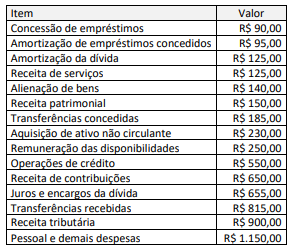

Q1934203

Contabilidade Pública

Considere as informações a seguir, decorrentes dos registros

contábeis e orçamentários de um ente público, relativos a um

dado exercício e com valores expressos em milhares de reais.

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

Q1934202

Contabilidade Pública

Ao longo do processo de execução orçamentária, receitas e

despesas inicialmente consideradas no orçamento podem não

cumprir todas as etapas de execução até o encerramento do

exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Q1934199

Contabilidade Pública

Ao dispor critérios gerais para apresentação das demonstrações

contábeis, dois pontos abordados no Manual de Contabilidade

Aplicada ao Setor Público (MCASP) tratam de agregação e

compensação de valores.

Acerca desses pontos, analise os itens a seguir.

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

Q1934197

Contabilidade Pública

Um dos objetivos da convergência da contabilidade aplicada ao

setor público às práticas internacionais é aperfeiçoar a utilidade

da informação para os diversos usuários.

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

Q1930217

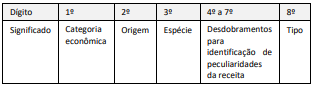

Contabilidade Pública

A estrutura da codificação cria possibilidade de associar, de forma

imediata, a receita principal com aquelas dela originadas: multas,

juros e dívida ativa. A associação é efetuada por meio de um

código numérico de oito dígitos, cujas posições ordinais têm o

seguinte significado, conforme o Manual Técnico de Orçamento

(MTO):

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Q1930197

Contabilidade Pública

O Balanço Orçamentário é uma das demonstrações previstas pela

Lei nº 4.320/1964 e que atualmente possui uma estrutura de

apresentação mais detalhada do que o originalmente exigido pela

lei. Esse detalhamento contribui para aperfeiçoar o planejamento

orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Q1928956

Contabilidade Pública

Com relação ao Balanço Patrimonial, ao quadro do Superávit/Déficit Financeiro, que resulta da diferença

entre o Ativo Financeiro e Passivo Financeiro, conforme o quadro dos Ativos e Passivos financeiros e

permanentes, foram feitas as seguintes afirmações:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

Q1928951

Contabilidade Pública

Considere que, com a finalidade de atender ao objetivo de um programa de Educação Profissional e

Tecnológica, foi orçada e programada a transferência de recursos para uma Instituição Federal de

Educação. Esses recursos são destinados a garantir os gastos com a ampliação e a manutenção do prédio

de laboratórios de desenvolvimento profissional e tecnológico. As despesas orçadas relativas à ampliação

são de R$ 3.000.000,00 e as referentes às reformas equivalem a R$ 500.000,00. Com base na classificação

por Estrutura Programática em relação às ações, essas despesas deverão ser classificadas como:

Q1928949

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o objetivo da elaboração e

divulgação da informação contábil é fornecer informação para fins de prestação de contas, responsabilização

(accountability) e tomada de decisão. As características qualitativas são atributos que tornam a informação

útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

Q1928945

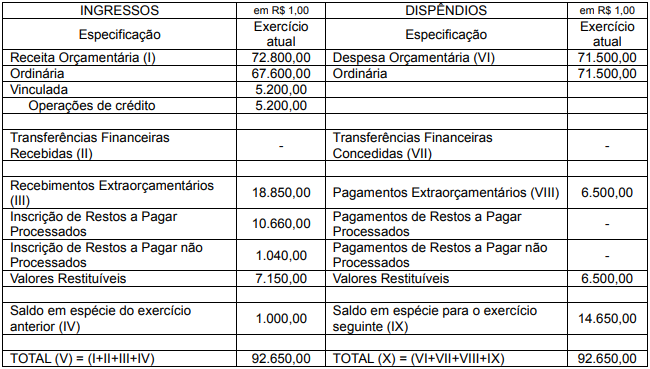

Contabilidade Pública

Uma universidade federal pública apresentou o seguinte Balanço Financeiro encerrado em 31 de dezembro

de 2021:

Balanço Financeiro Encerrado em 31 de dezembro de 2021

Com base nas informações acima, o resultado financeiro do exercício é:

Balanço Financeiro Encerrado em 31 de dezembro de 2021

Com base nas informações acima, o resultado financeiro do exercício é:

Q1928944

Contabilidade Pública

Considere o seguinte lançamento contábil registrado por uma unidade gestora do setor público federal:

D – 3.5.3.1.1.00.00 – Transferências às Instituições Privadas sem Fins Lucrativos 900,00 C – 1.2.3.1.1.03.03 – Mobiliário em geral 900,00

Com base nesse lançamento contábil, assinale a alternativa CORRETA:

D – 3.5.3.1.1.00.00 – Transferências às Instituições Privadas sem Fins Lucrativos 900,00 C – 1.2.3.1.1.03.03 – Mobiliário em geral 900,00

Com base nesse lançamento contábil, assinale a alternativa CORRETA:

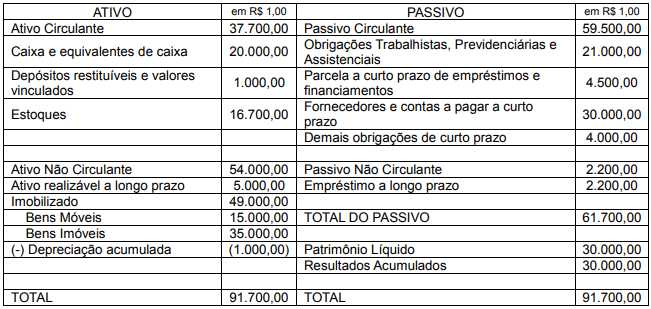

Q1928943

Contabilidade Pública

Considere que uma determinada Instituição Federal de Educação Superior encerrou o exercício de 2021

com o seguinte Balanço Patrimonial:

Balanço Patrimonial Encerrado em 31 de dezembro de 2021

Com base nessas informações, o total do ativo permanente é:

Balanço Patrimonial Encerrado em 31 de dezembro de 2021

Com base nessas informações, o total do ativo permanente é:

Ano: 2022

Banca:

IBFC

Órgão:

Prefeitura de Contagem - MG

Prova:

IBFC - 2022 - Prefeitura de Contagem - MG - Contador |

Q1928921

Contabilidade Pública

A Lei nº 4.320/64 estatui normas gerais de Direito

Financeiro para a elaboração e controle dos

orçamentos da União, dos Estados, dos Municípios

e do Distrito Federal. Em seu artigo 22, a referida lei

disciplina o conteúdo e a forma da proposta

orçamentária que o poder executivo deve

encaminhar ao poder legislativo, nos prazos

estabelecidos nas constituições e nas leis orgânicas

dos municípios. A proposta deve ser composta de:

I. Uma mensagem, com exposição circunstanciada da situação econômico -financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômico -financeira do governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital .

II. Projeto de Lei de Orçamento .

III. Tabelas explicativas, das quais, além das estimativas de receita e despesa, deve constar em colunas distintas e para fins de comparação, a receita arrecadada nos três últimos exercícios anteriores àquele em que se elaborou a proposta; a receita prevista para o exercício em que se elabora a proposta; a despesa realizada no exercício imediatamente anterior; a despesa fixada para o exercício em que se elabora a proposta; e despesa prevista para o exercício a que se refere a proposta .

IV. Demonstrativos contábeis e projeções do fluxo de caixa de cada unidade administrativa a que se refere a proposta orçamentária .

Estão corretas as afirmativas:

I. Uma mensagem, com exposição circunstanciada da situação econômico -financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômico -financeira do governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital .

II. Projeto de Lei de Orçamento .

III. Tabelas explicativas, das quais, além das estimativas de receita e despesa, deve constar em colunas distintas e para fins de comparação, a receita arrecadada nos três últimos exercícios anteriores àquele em que se elaborou a proposta; a receita prevista para o exercício em que se elabora a proposta; a despesa realizada no exercício imediatamente anterior; a despesa fixada para o exercício em que se elabora a proposta; e despesa prevista para o exercício a que se refere a proposta .

IV. Demonstrativos contábeis e projeções do fluxo de caixa de cada unidade administrativa a que se refere a proposta orçamentária .

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

Prefeitura de Contagem - MG

Prova:

IBFC - 2022 - Prefeitura de Contagem - MG - Contador |

Q1928918

Contabilidade Pública

A Norma Brasileira de Contabilidade NBC TSP

13 determina que a comparação dos valores

orçados com os valores realizados decorrentes

da execução do orçamento deve ser incluída

nas demonstrações contábeis das entidades

que publicam seu orçamento aprovado. Com

relação ao Balanço Orçamentário, analise as

afirmativas abaixo.

I. A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele deve demonstrar as receitas e despesas previstas em confronto com as realizadas.

II. O Balanço Orçamentário é composto apenas pelo Quadro Principal e pelo Quadro de Execução dos Restos a Pagar Processados.

III. O quadro principal apresenta as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas são apresentadas conforme a classificação por natureza.

Estão corretas as afirmativas:

I. A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele deve demonstrar as receitas e despesas previstas em confronto com as realizadas.

II. O Balanço Orçamentário é composto apenas pelo Quadro Principal e pelo Quadro de Execução dos Restos a Pagar Processados.

III. O quadro principal apresenta as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas são apresentadas conforme a classificação por natureza.

Estão corretas as afirmativas: