Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

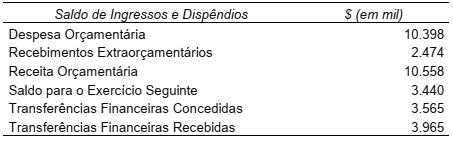

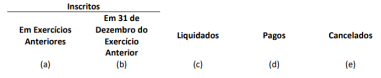

O município de Pinhões do Sul apresentou os saldos constantes no quadro abaixo para algumas das contas sintéticas do seu Balanço Financeiro, referente ao exercício de 2019:

Com base nessas informações, e sabendo que o resultado financeiro do exercício foi de R$ 522 mil, é correto afirmar

que:

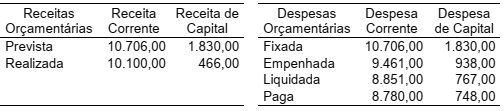

O Balanço Orçamentário é o relatório que evidencia a execução orçamentária em um determinado exercício. O município Santa Felicidade apresentou em 2019 as seguintes informações em seu Balanço Orçamentário (em mil R$):

Considerando as informações acima, julgue os itens a seguir:

I. Houve um excesso de arrecadação de R$ 1.970 mil.

II. O superávit orçamentário do período foi de R$ 167 mil.

III. O total de economia de despesas foi de R$ 2.137 mil.

IV. O saldo de Restos a Pagar Processados foi de R$ 90 mil.

V. O saldo de Restos a Pagar Não Processados foi de R$ 781 mil.

Marque a alternativa correta.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

É vedada às entidades do setor público a apresentação de

ativos e passivos em função de sua liquidez, ainda que de

forma subsidiária.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

O balanço orçamentário pode apresentar desequilíbrio entre a

previsão atualizada da receita e a dotação atualizada caso

sejam utilizados superávits financeiros de exercícios

passados para a abertura de créditos adicionais.

Julgue o item a seguir, relativamente ao objetivo e ao regime da

contabilidade aplicada ao setor público.

O registro contábil de uma variação patrimonial deve ocorrer independentemente da execução orçamentária.

Julgue o item a seguir, relativamente ao objetivo e ao regime da contabilidade aplicada ao setor público.

O patrimônio é o objeto da contabilidade aplicada ao setor

público.

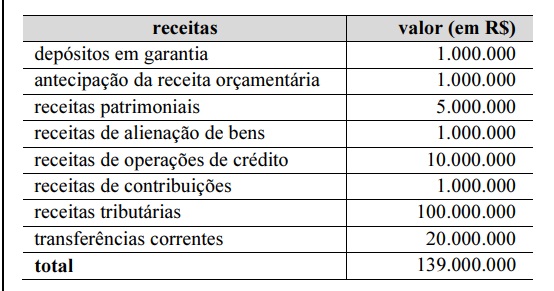

A próxima tabela mostra dados referentes à execução orçamentária de um ente público.

O montante de recursos que não foram reconhecidos como receitas orçamentárias é igual a R$ 138.000.000.

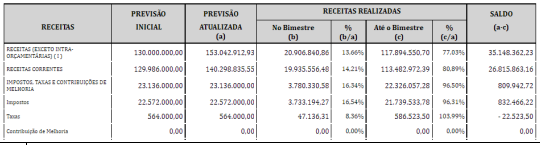

Tendo como referência esse demonstrativo financeiro, julgue o item subsecutivo.

O valor total das receitas correntes da entidade é igual a

R$ 113.000.000.

Tendo como referência esse demonstrativo financeiro, julgue o item subsecutivo.

O valor total da receita tributária da entidade é igual a

R$ 107.000.000.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bem

seria de R$ 300 mil.

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

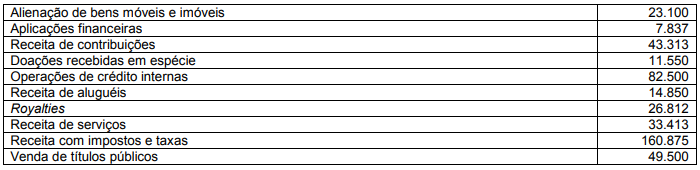

Uma entidade do setor público contabilizou as seguintes receitas, no ano de X0:

Amortização de empréstimos: R$ 25.000;

Impostos e taxas: R$ 50.000;

Operações de crédito: R$ 12.000;

De serviços: R$ 40.000;

Patrimonial: R$ 30.000;

Alienação de bens: R$ 60.000.

Assinale a opção que indica o montante das receitas de capital da entidade em X0.

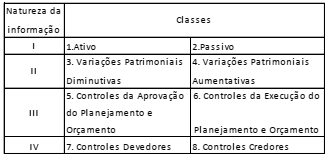

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam.

Nesse sentido, assinale a opção que preenche

I, II, III e IV, respectivamente, no quadro acima.

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900. II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700. III. O resultado da execução da despesa foi uma economia de R$ 975.200. IV. O município apurou restos a pagar processados no valor de R$ 578.970. V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA.

Com base nessas informações, pode-se afirmar que o montante de receitas arrecadadas com impacto financeiro e reflexo no patrimônio da entidade representa

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

É vedada a anulação parcial ou total de dotações

orçamentárias ou de créditos adicionais autorizados em lei.

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

Os créditos adicionais classificados como suplementares

terão vigência adstrita ao exercício financeiro em que forem

abertos.