Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.282 questões

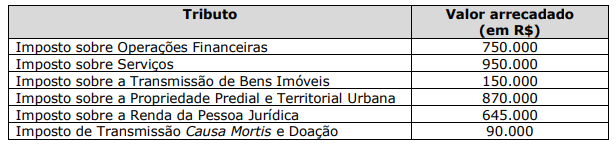

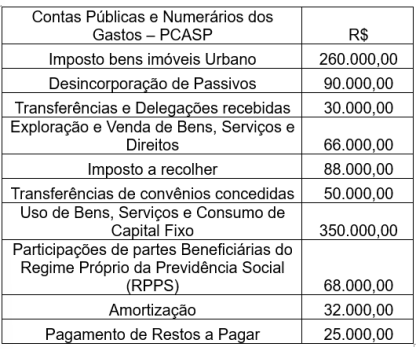

Assinale a alternativa que apresenta o total de impostos de competência municipal.

O Manual de Demonstrativos Fiscais (MDF) apresenta orientações para a elaboração desse anexo, entre as quais se encontra a orientação de que é preciso considerar que o referido anexo

Nesse cenário, a parcela do edifício pertencente à universidade deverá ser tratada contabilmente como

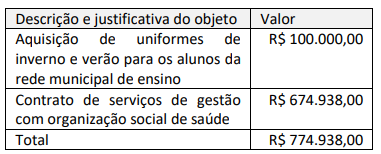

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando:

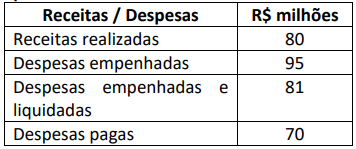

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

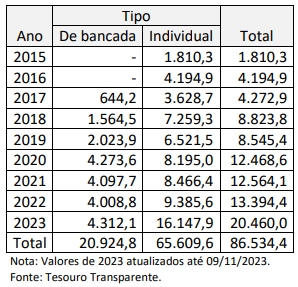

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

O Resultado Patrimonial do período apurado na Demonstração das Variações Patrimoniais (DVP) é de

Assinale a alternativa que indica a sequência CORRETA.

Dessa forma, considera-se realizada a variação patrimonial diminutiva (VPD):

Estão CORRETOS

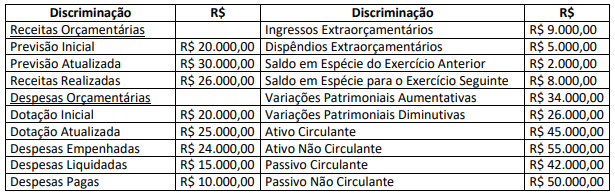

Assinale a alternativa correta que apresenta o valor dos restos a pagar não processados:

Para apuração do resultado primário, em referência às disposições Plano de Contas Aplicado ao Setor Público (PCASP), as receitas devem ser consideradas conforme

A primeira categoria, que detalha as receitas de natureza corrente,

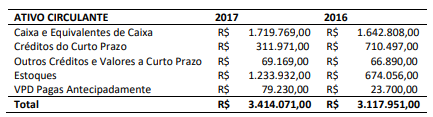

Assinale a opção que indica o ativo circulante da entidade, apresentado em seu Balanço Patrimonial:

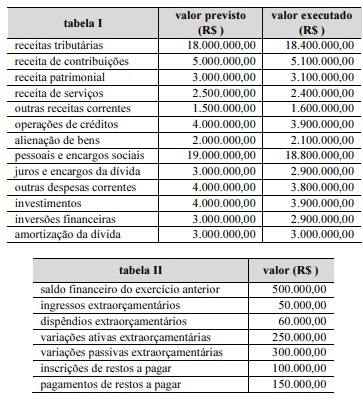

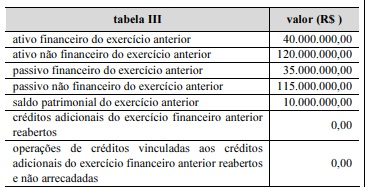

Considerando somente as informações apresentadas, o resultado orçamentário de 2022 evidenciou:

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas anteriormente, julgue o item seguinte quanto ao balanço financeiro do município.

O saldo financeiro para o exercício seguinte foi superior a

R$ 1.700.000.

Acerca de mensuração de passivos, passivos contingentes, reavaliação e depreciação, julgue o item subsequente.

A prudência justifica que os passivos contingentes sejam

reconhecidos nas contas patrimoniais imediatamente após a

sua classificação e definição, apesar da baixa probabilidade

de saída de recursos para satisfazer a obrigação.

A contabilidade estuda o patrimônio em seus aspectos quantitativo e qualitativo, fornecendo subsídios ao processo de tomada de decisões econômico-financeiras por usuários internos e externos.

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

A inscrição de créditos fiscais deve ser classificada na

demonstração das variações patrimoniais como uma

superveniência ativa resultante da execução orçamentária.

Ao tomar conhecimento da lei, uma escola do setor público estimou que iria incorrer em gastos de R$200.000 no ano de 2024 para se adequar a essas exigências. Para que os resultados fossem ainda mais efetivos, planejou o oferecimento de palestras relacionadas ao tema, com gastos estimados em R$40.000.

Assinale a opção que indica a provisão, relacionada aos gastos, reconhecida pela entidade em 2023.