Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.335 questões

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879672

Contabilidade Pública

Considerando os instrumentos de transparência da gestão fiscal,

criados pela Lei de Responsabilidade Fiscal (LRF), assinale a

opção que identifica corretamente o instrumento que demonstra

se o ente federado está cumprindo os limites impostos pela LRF,

como gastos com pessoal, endividamento e concessão de

garantias.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879671

Contabilidade Pública

A autorização legislativa para a realização da despesa constitui o

chamado crédito orçamentário. Considerando esse tema, é

correto afirmar que crédito orçamentário suplementar

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879670

Contabilidade Pública

Se determinado ente federado realiza a conversão, em espécie, de

bens e direitos, essa receita deve ser classificada como receita

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879669

Contabilidade Pública

Acerca de receitas públicas, de acordo com a Lei n.º 4.320/1964,

julgue os itens a seguir.

I Pertencem ao exercício financeiro as receitas nele legalmente empenhadas.

II A receita será classificada nas seguintes categorias econômicas: Receitas Correntes e Receitas Estáticas.

III Pertencem ao exercício financeiro as receitas nele arrecadadas.

Assinale a opção correta.

I Pertencem ao exercício financeiro as receitas nele legalmente empenhadas.

II A receita será classificada nas seguintes categorias econômicas: Receitas Correntes e Receitas Estáticas.

III Pertencem ao exercício financeiro as receitas nele arrecadadas.

Assinale a opção correta.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

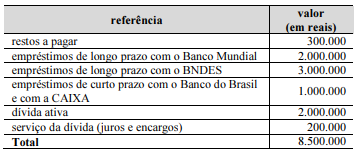

Q1879667

Contabilidade Pública

Os seguintes dados referem-se a algumas contas extraídas de um

balanço financeiro hipotético de determinado ente subnacional

no ano de 2020.

Com relação à classificação da dívida pública nessa situação, assinale a opção correta.

Com relação à classificação da dívida pública nessa situação, assinale a opção correta.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879666

Contabilidade Pública

Determinado estado da federação autorizou, no mês de

janeiro de 2020, a contratação de empresa para a construção de

uma escola, pelo valor estimado de R$ 2.000.000.

Considerando essa situação hipotética e sabendo que a classificação da despesa pública é feita segundo a sua natureza, esse gasto público, quando liquidado, será classificado como

Considerando essa situação hipotética e sabendo que a classificação da despesa pública é feita segundo a sua natureza, esse gasto público, quando liquidado, será classificado como

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879663

Contabilidade Pública

O Manual de Demonstrativos Fiscais (11.ª edição) considera

como risco fiscal

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879661

Contabilidade Pública

Assinale a opção que apresenta um tipo de transação sem

contraprestação, segundo a NBC TSP Estrutura Conceitual

(2016).

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879659

Contabilidade Pública

De acordo com o Decreto n.º 93.876/1986, poderá ser concedido

suprimento de fundos a servidor

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879658

Contabilidade Pública

A finalidade da Conta Única do Tesouro Nacional é

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879657

Contabilidade Pública

A liberação de recursos a entidades da administração indireta

pelos órgãos setoriais de programação financeira denomina-se

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879654

Contabilidade Pública

De acordo com a Lei n.º 4.320/1964, o exercício financeiro

abrange

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879653

Contabilidade Pública

A consolidação nacional das demonstrações contábeis aplicadas ao

setor público é de competência

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879652

Contabilidade Pública

Na elaboração do balanço financeiro, as receitas e despesas

orçamentárias deverão ser segregadas quanto à destinação em

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879651

Contabilidade Pública

Na elaboração do quadro principal do balanço orçamentário, os

valores registrados na coluna de previsão inicial após a

publicação da lei orçamentária anual

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879650

Contabilidade Pública

O plano de contas aplicado ao setor público encontra-se

estruturado nas naturezas de informação

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879648

Contabilidade Pública

No setor público, apenas devem ser reconhecidas como provisões

as obrigações

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879647

Contabilidade Pública

A apuração da depreciação do ativo imobilizado do setor público

pelo método das cotas constantes deve ser feita

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879646

Contabilidade Pública

Se um ativo intangível for reavaliado, a amortização acumulada

na data da reavaliação deverá ser

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879645

Contabilidade Pública

Com o objetivo de evidenciar o impacto no patrimônio, o registro

contábil da receita pública no âmbito da atividade tributária deve

ocorrer na etapa