Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.335 questões

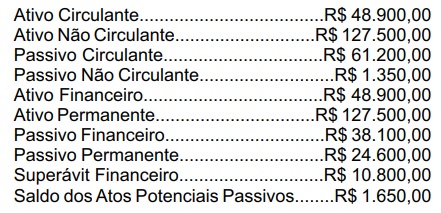

Com base nesses dados, pode-se afirmar que o valor do Saldo Patrimonial indicado na referida demonstração era igual a:

- Suplementar, mediante excesso de arrecadação................R$ 20.000,00 - Especial, proveniente de anulação parcial de dotação........R$ 10.000,00 - Especial, proveniente da Reserva de Contingência............R$ 15.000,00 - Suplementar, mediante anulação total de dotação..............R$ 5.000,00

No referido exercício financeiro, a dotação orçamentária autorizada para a prefeitura efetuar as despesas necessárias passou a ser do seguinte montante:

- Pagamento pela aquisição bens imóveis.............10.000,00 - Pagamento de aluguéis de imóveis.......................6.000,00 - Despesa com serviços de terceiros.......................3.000,00 - Reconhecimento de impostos a receber................8.000,00 - Amortização de operação de crédito...................15.000,00 - Alienação de bens imóveis....................................5.000,00 - Recebimento de taxas e multas.............................3.000,00 - Pagamento dos servidores e encargos sociais......7.000,00 - Recebimento de empréstimos de Longo Prazo...10.000,00 - Recebimento de impostos indiretos......................4.000,00 - Doação de bens móveis à Instituição Privada........4.000,00

Com essas informações, o resultado patrimonial apurado no exercício financeiro foi:

O lançamento contábil que NÃO expressa a transação realizada, independente da natureza de informação é: (D = débito; C = crédito)

Impostos e Taxas..........................................8.000,00 Aluguéis.......................................................5.000,00 Multas..........................................................2.000,00 Cauções.......................................................4.000,00 Serviços Diversos........................................6.000,00 Contribuição Previdenciária Servidores.......5.000,00 Alienação de bens imóveis.........................10.000,00 Cota-Parte FPM.........................................12.000,00 Imposto de Renda retido dos servidores.......4.000,00

O montante arrecadado referente às receitas efetivas foi igual a:

Dotação Inicial.............................500.000,00 Previsão Inicial.............................500.000,00 Dotação Atualizada......................520.000,00 Previsão Atualizada.....................520.000,00 Receitas Realizadas....................510.000,00 Despesas Empenhadas...............480.000,00 Despesas Liquidadas...................470.000,00 Despesas Pagas..........................450.000,00 Superávit........................................30.000,00

Com essas informações, pode-se concluir que a economia de gastos no exercício foi igual a:

Julgue o item a seguir acerca dos estágios e da execução de despesa e receita públicas.

O estágio do empenho da despesa pública consiste na reserva de dotação orçamentária para fim específico.

Julgue o item a seguir acerca dos estágios e da execução de despesa e receita públicas.

Deverá ser emitido empenho do tipo global quando não puder ser determinado previamente o montante da despesa a ser empenhada.

Julgue o item a seguir acerca dos estágios e da execução de despesa e receita públicas.

Na etapa do recolhimento da receita pública, deve ser observado o princípio de unidade de tesouraria.

Julgue o item a seguir acerca dos estágios e da execução de

despesa e receita públicas.

Na etapa da previsão da receita pública, são verificadas a procedência do crédito fiscal e a pessoa que lhe é devedora.

Relativamente à classificação orçamentária de despesa e receita públicas, julgue o próximo item.

Ao aumentar a disponibilidade financeira do Estado, a categoria econômica da receita orçamentária de capital provoca efeito positivo sobre o patrimônio líquido.

Caso uma entidade verifique que uma unidade geradora de caixa apresenta valor contábil líquido inferior ao seu valor justo líquido de despesa de venda ou ao seu valor em uso, dos dois, o menor, ela deve reconhecer uma provisão para perda de valor recuperável.

Uma das finalidades atribuídas por lei ao Sistema de Controle do Poder Executivo Federal é a avaliação dos resultados da aplicação de recursos públicos por parte de instituições de direito privado, tanto em termos de eficácia como de eficiência.

O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Conforme o Art. 41 da Lei nº 4.320/1964, os créditos adicionais são classificados em três categorias. Considerando essa classificação das categorias de créditos orçamentários, analise as assertivas a seguir:

I. Dentre os créditos adicionais existem os suplementares, que são destinados ao reforço de dotação orçamentária.

II. Os créditos extraordinários, correspondem a mais uma das categorias de créditos adicionais, e são destinados a despesas para as quais não haja dotação orçamentária específica.

III. Também são créditos adicionais os especiais, destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Quais estão corretas?

As características qualitativas da informação contábil são fundamentais na elaboração das demonstrações financeiras. Existem as características qualitativas fundamentais e as características qualitativas de melhoria. Considerando esse contexto, a qual característica se refere o parágrafo abaixo, retirado do CPC 00 R2?

“Relatórios financeiros são elaborados para usuários que têm conhecimento razoável das atividades comerciais e econômicas e que revisam e analisam as informações de modo diligente. Algumas vezes, mesmo usuários bem informados e diligentes podem precisar buscar o auxílio de consultor para compreender informações sobre fenômenos econômicos complexos”.