Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

O lançamento

D – Receita a Realizar

C – Receita Realizada

é comum a duas sequências de operações, quais sejam: arrecadação de crédito tributário anteriormente constituído e contratação de operação de crédito de curto prazo.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

Na hipótese de o ativo real ser menor que o passivo real, tem‐se o passivo real a descoberto. Nesse caso, o valor será registrado no lado do passivo, com sinal negativo e sem detalhamento.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

O PCASP permite elaborar os demonstrativos da Lei n.º 4.320/1964 e as demonstrações de fluxo de caixa, das mutações do patrimônio líquido e do resultado econômico.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

As superveniências e insubsistências ativas e passivas constituem elementos da conta patrimonial. A insubsistência passiva caracteriza a desvalorização de um bem do ativo, cujo valor deva ser baixado na contabilidade.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

O aspecto fiscal da contabilidade pública enfatiza a evidenciação dos indicadores mais relevantes referentes às informações destinadas à prestação de contas e à responsabilização e para a tomada de decisão.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

As despesas intraorçamentárias não devem ser confundidas com as extraorçamentárias, pois as primeiras são adicionadas aos recursos orçamentários e as outras são deduzidas deles.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

Um dos critérios para enquadramento das receitas como extraorçamentárias reside no fato de que, ainda que provoquem efeitos financeiros, não são definitivas. O Estado pode até utilizá‐las, mas normalmente as restitui, ou seja, elas não integram a programação orçamentária.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

Uma variação patrimonial passiva pode ser reconhecida antes da liquidação da despesa orçamentária, como no caso do 13.º salário, a que o empregado faz jus a cada mês, embora os três estágios da despesa ocorram no mês do seu pagamento.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

Na extinção total de um passivo, com o desaparecimento simultâneo de um ativo de igual valor, ocorre uma variação patrimonial aumentativa.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

Os bens públicos de uso comum integram o patrimônio dos órgãos e das entidades da Administração Pública e, em consequência, são objeto de contabilização no ente responsável por sua manutenção e conservação.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

O âmbito de atuação da contabilidade pública compreende todas as esferas e todos os Poderes do Setor Público, inclusive a administração indireta, mas não as empresas estatais independentes.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Suponha‐se que uma empresa quite sua obrigação com o fornecedor, de R$150.000,00, com atraso, com abatimento de R$7.500,00 e juros devidos de R$15.000,00. Nesse caso, é correto concluir que houve uma variação quantitativa diminutiva.

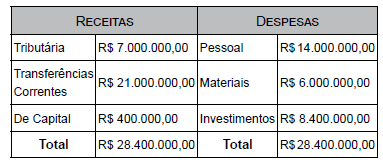

Com base nas informações, é possível afirmar que

Com base nas informações, é possível afirmar queI. Amortização de empréstimos: R$ 2.600,00 II. Aluguéis: R$ 15.000,00. III. Serviços administrativos e comerciais gerais: R$ 150.000,00 IV. Arrecadação de impostos: R$ 350.000,00. V. Leilão de bens móveis: R$ 750.000,00.

Com base nisso, assinale a alternativa que apresenta corretamente o valor arrecadado por categoria econômica da receita.