Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

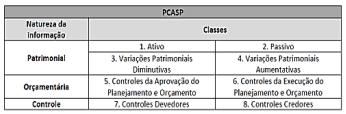

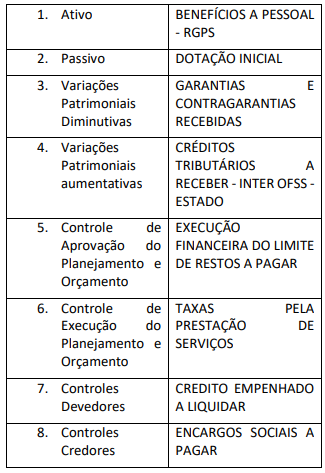

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

I. A entidade que elabora e apresenta demonstrações contábeis de acordo com o regime de competência; II. As demonstrações contábeis de entidade que não possui investimentos em controlada, em coligada ou em empreendimento controlado em conjunto são consideradas demonstrações contábeis separadas; III. Quando a entidade elaborar demonstrações contábeis separadas, ela deve contabilizar os seus investimentos em controladas, em empreendimentos controlados em conjunto e em coligadas: ao custo; ao valor justo por meio do resultado; ou utilizando o método da equivalência patrimonial; IV. Se a entidade escolher, de acordo com o item 24 da NBC TSP 18, mensurar seus investimentos em coligadas ou em empreendimentos controlados em conjunto ao valor justo por meio do resultado, ela deve contabilizá-los da mesma forma em suas demonstrações contábeis separadas.

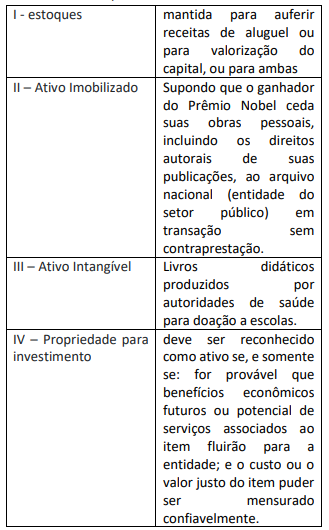

• seu valor em termos cultural, ambiental, educacional e histórico é improvável de ser totalmente refletido em valor financeiro baseado a preços de mercado; • obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda; • são geralmente insubstituíveis e seus valores podem aumentar ao longo do tempo, mesmo se sua condição física se deteriorar; e • pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. Entidades do setor público podem possuir expressivos valores em itens do patrimônio cultural, que foram sendo adquiridos ao longo de muitos anos e por vários meios, incluindo compra, doação, legado e desapropriação.

Pode-se afirmar como falso ou verdadeiro:

I. esses itens são mantidos geralmente pela capacidade de gerar fluxo de caixa aos cofres públicos; II. alguns itens do patrimônio cultural possuem benefícios econômicos futuros ou potencial de serviços além de seu valor cultural; III. quando a divulgação de informações a respeito deste patrimônio cultural é exigida: a base de mensuração utilizada; o método de depreciação utilizado, se houver; o valor contábil bruto; a depreciação acumulada no final do período, se houver; e a conciliação do valor contábil entre o início e o final do período; IV. O custo de item deste ativo deve ser reconhecido somente se: (a) for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade independente se o custo ou o valor justo do item puder ser mensurado.

I. as provenientes da realização de recursos financeiros oriundos de constituição de dívidas. II. as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. III. as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras. IV. as provenientes da conversão, em espécie, de bens e direitos.

É correto o que se afirma

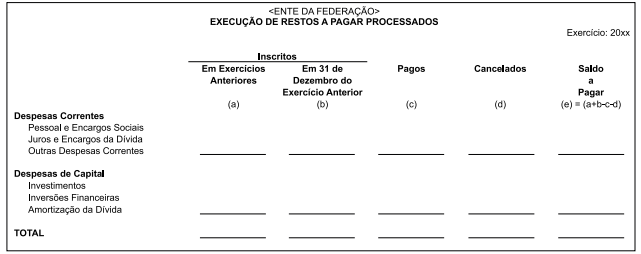

Indique qual a demonstração contábil a que se refere o quadro a seguir demonstrado:

Em abril de 2020, um órgão federal arrecadou R$ 480.000,00, referentes a receitas imobiliárias, que são as receitas provenientes da utilização, por terceiros, de bens imóveis pertencentes ao Setor Público, e empenhou R$ 880.000,00 com o planejamento e a execução de obras.

Com base nessa situação hipotética e nas determinações da Lei n.° 4.320/1964, a receita arrecadada e a despesa empenhada pelo órgão, em abril de 2020, devem ser classificadas, respectivamente, como

O orçamento é o instrumento de planejamento das atividades a serem desenvolvidas pelos órgãos da Administração Pública, por meio do qual o gestor público irá colocar em prática seus planos de governo, com ações. Isso só é possível, portanto, após aprovada a lei orçamentária, que autoriza a utilização dos créditos orçamentários, também denominados créditos iniciais, ou seja, permite que sejam executados. No entanto, no transcorrer do exercício financeiro, podem surgir novas atividades, imprevistas ou não previstas adequadamente, que necessitem de ser realizadas pela Administração Pública. Essa flexibilização e possibilidade de realocação de créditos orçamentários somente é possível devido ao instituto dos créditos adicionais. Em resumo, são autorizações de despesa não computadas ou insuficientemente dotadas na lei orçamentária anual, conforme dispõe o artigo 40 da Lei n. ° 4.320/1964. Considerando essas informações, julgue os itens seguintes.

I São classificados como créditos adicionais suplementares os destinados a reforço de dotação orçamentária.

II São classificados como créditos adicionais especiais os destinados a despesas para as quais não haja dotação orçamentária específica.

III São classificados como créditos adicionais extraordinários os destinados a despesas urgentes e imprevistas.

IV São classificados como créditos adicionais complementares os destinados a complementar despesas que sofrem impactos cambiais.

V São classificados como créditos adicionais extras os destinados a compras de pequeno vulto.

Assinale a alternativa correta.

A dívida da União, dos estados e dos municípios é proveniente de obrigações contraídas a fim de financiar investimentos não cobertos com a arrecadação. A dívida pública compreende a dívida flutuante e a dívida fundada. A dívida flutuante é a contraída pela Administração Pública por um breve e determinado período de tempo. A respeito desse tema, julgue os itens a seguir.

I De acordo com a Lei n.º 4.320/1964, a dívida flutuante compreende os restos a pagar, excluídos os serviços da dívida.

II De acordo com a Lei n.º 4.320/1964, a dívida flutuante compreende os serviços da dívida a pagar.

III De acordo com a Lei n.º 4.320/1964, a dívida flutuante compreende os depósitos.

IV De acordo com a Lei n.º 4.320/1964, a dívida flutuante compreende os débitos de tesouraria.

V De acordo com a Lei n.º 4.320/1964, a dívida flutuante compreende os títulos emitidos pelo Tesouro.

Assinale a alternativa correta.

Em 4/1/2020, o ordenador de despesa de uma entidade pública, que é um servidor público investido de autoridade, cujos atos resultam na emissão de empenho e na autorização de pagamento, suprimento ou dispêndio de recursos, conforme estabelecido no Decreto-lei n. º 200/1967, emitiu empenho no valor de R$ 6.200,00 para a contratação de serviços de terceiros − pessoa jurídica para efetuar a manutenção da porta de entrada do prédio. Em 11/1/2020, a manutenção da porta foi realizada pelo prestador do serviço e, nessa mesma data, ocorreu a liquidação da despesa pelo valor total da despesa empenhada, sendo que o pagamento foi realizado, em 30/1/2020, pelo valor total da despesa liquidada.

Com base nesse caso hipotético, é correto afirmar que o impacto no resultado da execução orçamentária, de acordo com a Lei n. º 4.320/1964, e o impacto no resultado patrimonial da entidade pública ocorreram, respectivamente, em