Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.175 questões

• frete para entrega: R$ 2.400,00; • material para instalação do equipamento: R$ 3.600,00; • outros gastos para instalação: R$ 18.000,00; • custos de remoção do equipamento, no fim de sua vida útil, estimados em R$ 12.000,00, em valor presente; • na data, o valor justo do equipamento era de R$ 168.000,00.

O valor contabilizado relativo ao equipamento, em 1/1/2022, foi de

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

Dadas as afirmativas quanto ao alcance da NBC TSP - Estrutura Conceitual Aplicável ao Setor Público e do Manual de Contabilidade Aplicada ao Setor Público,

I. As entidades do setor público, inclusive as empresas estatais dependentes, submetem-se parcialmente, às normas de Contabilidade Aplicada ao Setor Público.

II. As entidades do setor público, inclusive as empresas estatais dependentes, aplicam, obrigatoriamente, as normas de Contabilidade Aplicadas ao Setor Público.

III. As normas de Contabilidade Aplicadas ao Setor Público aplicam-se, facultativamente, às fundações de direito privado.

verifica-se que está/ão correta/s apenas

I. O contador da Prefeitura Municipal de Luzeiro registrou a depreciação de um veículo, a partir do momento em que ele foi disponibilizado para uso da administração pública municipal.

II. As obras de artes disponíveis no Museu Municipal de Diamantes foram depreciadas em razão do desgaste pelo uso, considerando a vida útil e o valor residual.

III. O contador da Prefeitura Municipal de Boa Fé solicitou uma avaliação técnica de uma escavadeira, adquirida usada, para definir o tempo de vida útil do bem, ou seja, os benefícios que ele ainda pode gerar para o ente.

Está(ão) CORRETA(S) a(s) afirmativa(s)

Desse modo, podemos afirmar que, encerrado o exercício de 2022:

Pode-se afirmar que a Receita Líquida da entidade foi de:

Sobre as renúncias de receita, à luz da Lei de Responsabilidade Fiscal, é correto afirmar que:

I - O superávit e o déficit primário indicam se as finanças públicas estão em ordem, ou seja, se o governo está gastando ou não de acordo com suas receitas. Por isso, esse indicador é conhecido como “esforço fiscal”.

II - O superávit e o déficit operacional são iguais ao resultado primário somado às despesas com o pagamento de juros reais; ou seja, juros nominais, descontada a inflação.

III - O superávit e o déficit nominal são iguais ao saldo operacional somado à correção monetária e cambial.

Está(ão) CORRETA(S) a(s) afirmativa(s)

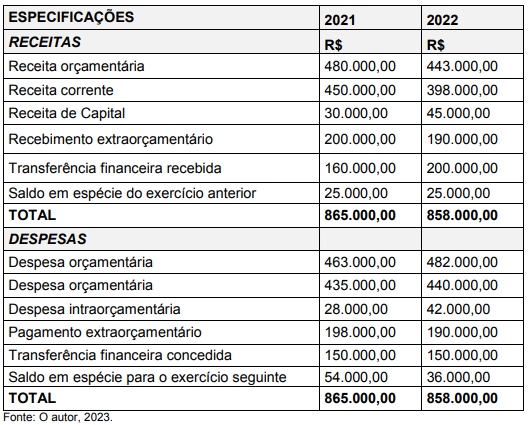

Observe os dados referente ao balanço financeiro do ano de 2022, de uma prefeitura municipal:

De acordo com o balanço financeiro de 2022, observa-se recursos financeiros disponíveis para o exercício seguinte,

no montante de R$ 36.000,00. Considerando que o ente público tem a receber, do ano de 2022, uma cota financeira

no valor de R$ 15.000,00, evidenciado no balanço orçamentário, e que há um passivo financeiro no valor de R$

27.000,00 (passivo circulante, não circulante e restos a pagar não processados), descrito no balanço patrimonial, o

ente público apresenta superávit líquido no valor de