Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.202 questões

Ano: 2017

Banca:

FCM

Órgão:

Prefeitura de Tabuleiro - MG

Prova:

FCM - 2017 - Prefeitura de Tabuleiro - MG - Auxiliar de Contabilidade |

Q2051302

Contabilidade Pública

Para realizar a escrituração dos Fatos e dos Atos Contábeis praticados no âmbito da Administração Pública, é necessária a correta

utilização do Plano de Contas Aplicado ao Setor Público (PCASP).

Considerando o PCASP, as contas

Ano: 2017

Banca:

FCM

Órgão:

Prefeitura de Tabuleiro - MG

Prova:

FCM - 2017 - Prefeitura de Tabuleiro - MG - Auxiliar de Contabilidade |

Q2051301

Contabilidade Pública

A respeito dos regimes contábeis utilizados na Contabilidade

Aplicada ao Setor Público, avalie as afirmações a seguir.

I- De acordo com o Regime de Caixa, sob o enfoque orçamentário, pertencem ao exercício financeiro as receitas que efetivamente tenham sido nele arrecadadas. II- De acordo com o Regime de Competência sob o enfoque orçamentário, pertencem ao exercício financeiro as despesas nele efetivamente pagas. III- Sob o enfoque patrimonial, entende-se que a receita e a despesa pública devam ser contabilizadas pelo Regime de Competência.

Está correto apenas o que se afirma em

I- De acordo com o Regime de Caixa, sob o enfoque orçamentário, pertencem ao exercício financeiro as receitas que efetivamente tenham sido nele arrecadadas. II- De acordo com o Regime de Competência sob o enfoque orçamentário, pertencem ao exercício financeiro as despesas nele efetivamente pagas. III- Sob o enfoque patrimonial, entende-se que a receita e a despesa pública devam ser contabilizadas pelo Regime de Competência.

Está correto apenas o que se afirma em

Ano: 2017

Banca:

FCM

Órgão:

Prefeitura de Tabuleiro - MG

Prova:

FCM - 2017 - Prefeitura de Tabuleiro - MG - Auxiliar de Contabilidade |

Q2051291

Contabilidade Pública

O Plano de Contas Contábil tem a função de permitir a organização e o controle do patrimônio da entidade, por meio do

registros de todos os fatos contábeis relacionados às transações

realizadas por uma entidade. Com relação a um Plano de Contas

Contábil, é INCORRETO afirmar que

Ano: 2017

Banca:

FCM

Órgão:

Prefeitura de Tabuleiro - MG

Prova:

FCM - 2017 - Prefeitura de Tabuleiro - MG - Auxiliar de Contabilidade |

Q2051286

Contabilidade Pública

De acordo com as leis e as normas que regem a Contabilidade

Aplicada ao Setor Público, avalie as afirmações sobre o conceito

e a classificação das receitas públicas.

I- As receitas públicas orçamentárias são os ingressos de recursos financeiros pertencentes ao ente público, arrecadadas exclusivamente para a aplicação em programas e ações governamentais. II- As receitas públicas ordinárias são os ingressos de recursos financeiros que, embora previstos no orçamento, pertencem às empresas estatais públicas. III- As receitas extraorçamentárias são aqueles ingressos de recursos financeiros pertencentes a terceiros, isto é, não podem financiar ações e programas governamentais.

Está correto apenas o que se afirma em

I- As receitas públicas orçamentárias são os ingressos de recursos financeiros pertencentes ao ente público, arrecadadas exclusivamente para a aplicação em programas e ações governamentais. II- As receitas públicas ordinárias são os ingressos de recursos financeiros que, embora previstos no orçamento, pertencem às empresas estatais públicas. III- As receitas extraorçamentárias são aqueles ingressos de recursos financeiros pertencentes a terceiros, isto é, não podem financiar ações e programas governamentais.

Está correto apenas o que se afirma em

Ano: 2022

Banca:

UPENET/IAUPE

Órgão:

SEFAZ-PE

Prova:

UPENET/IAUPE - 2022 - SEFAZ-PE - Analista de Apoio Administrativo |

Q2051184

Contabilidade Pública

Em relação aos fatos administrativos, é CORRETO afirmar que

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Taquari - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Taquari - RS - Contador |

Q2050834

Contabilidade Pública

A lei que estatuiu as normas gerais de direito financeiro para elaboração e controle

dos orçamentos e balanços públicos também instituiu os Créditos Adicionais, suas denominações,

requisitos e demais características de cada um deles. Entre os Créditos Adicionais estão os destinados

a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Esses, a Lei classificou com a seguinte denominação:

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Taquari - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Taquari - RS - Contador |

Q2050833

Contabilidade Pública

As normas de contabilidade aplicada ao setor público em vigor determinam que os

atos potenciais ativos e os atos potenciais passivos sejam demonstrados no Balanço Patrimonial. Em

qual dos quadros do Balanço essas informações devem ser evidenciadas?

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Taquari - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Taquari - RS - Contador |

Q2050832

Contabilidade Pública

Analise as assertivas a seguir, relacionadas com a contabilização da receita

orçamentária:

I. A contabilização da receita realizada, ou seja, o reconhecimento contábil da realização da receita, ocorre somente quando da arrecadação da receita orçamentária.

II. No momento do lançamento, fase de constituição do crédito fiscal, não se faz nenhum registro nas contas do plano de contas aplicado ao setor público relativas às informações orçamentárias.

III. A fase da receita pública denominada lançamento não requer que se faça qualquer registro contábil nas contas do plano de contas aplicado ao setor público relativas às informações patrimoniais.

Quais estão corretas?

I. A contabilização da receita realizada, ou seja, o reconhecimento contábil da realização da receita, ocorre somente quando da arrecadação da receita orçamentária.

II. No momento do lançamento, fase de constituição do crédito fiscal, não se faz nenhum registro nas contas do plano de contas aplicado ao setor público relativas às informações orçamentárias.

III. A fase da receita pública denominada lançamento não requer que se faça qualquer registro contábil nas contas do plano de contas aplicado ao setor público relativas às informações patrimoniais.

Quais estão corretas?

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Taquari - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Taquari - RS - Contador |

Q2050831

Contabilidade Pública

Em relação às fases de execução da despesa pública, assinale a assertiva INCORRETA

de acordo com as normas vigentes.

Q2049752

Contabilidade Pública

A única informação que não deve ser

evidenciada no Balanço Financeiro dos

Entes Públicos está na alternativa:

Q2049751

Contabilidade Pública

No Balanço Patrimonial dos Entes

Públicos, o grupo de contas que

compreende os bens, créditos e valores que

exigem autorização legislativa para sua

mobilização ou alienação, é denominado:

Q2049745

Contabilidade Pública

As receitas provenientes da exploração

do patrimônio imobiliário do Ente Público,

bem como aquelas decorrentes de

concessões, permissões e licença para

utilização de espaço público, será

classificadas como:

Ano: 2019

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2019 - Prefeitura de Santa Luzia - MG - Tesoureiro |

Q2049625

Contabilidade Pública

Ano: 2019

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2019 - Prefeitura de Santa Luzia - MG - Tesoureiro |

Q2049614

Contabilidade Pública

A contabilidade aplicada ao setor público, seja na área

federal, estadual, municipal ou no Distrito Federal, tem

como base a, Lei nº 4.320/1964 que instituiu normas

gerais de direito financeiro para elaboração e controle

dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal.

São características da contabilidade pública, EXCETO:

São características da contabilidade pública, EXCETO:

Ano: 2019

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2019 - Prefeitura de Santa Luzia - MG - Tesoureiro |

Q2049613

Contabilidade Pública

A política de crédito rural, desde a sua

institucionalização, é importante indutora da adoção de

tecnologias no campo, da modernização da agropecuária

nacional e da elevação dos volumes produzidos, o que

permitiu ao Brasil figurar entre os principais produtores

e exportadores de diversos produtos agropecuários.

Com relação ao crédito rural é INCORRETO afirmar que:

Com relação ao crédito rural é INCORRETO afirmar que:

Ano: 2022

Banca:

FEPESE

Órgão:

FAPESC

Prova:

FEPESE - 2022 - FAPESC - Analista Técnico Administrativo II |

Q2049118

Contabilidade Pública

Considere a seguinte situação hipotética:

João é servidor público da Fundação e Pesquisa Científica, entidade pública de um ente da federação. Em

janeiro de 2022, João percebeu que não recebeu uma

gratificação que lhe é devida e referente ao exercício financeiro de 2021. Ao solicitar o pagamento da

gratificação à entidade pública, foi constatado que o

orçamento de 2021 da entidade pública tinha crédito

próprio (dotação), com saldo suficiente para atender à

despesa com a gratificação.

Nesse caso, a despesa com o pagamento da gratificação devida a João deve ser:

Nesse caso, a despesa com o pagamento da gratificação devida a João deve ser:

Ano: 2022

Banca:

FEPESE

Órgão:

FAPESC

Prova:

FEPESE - 2022 - FAPESC - Analista Técnico Administrativo II |

Q2049116

Contabilidade Pública

Os ingressos de recursos oriundos de operações

de crédito, alienação de bens e os relativos à amortização de empréstimos concedidos são, orçamentariamente, classificados na categoria econômica de

receitas:

Q2049027

Contabilidade Pública

Leia.

I -Na forma de materiais ou suprimentos a serem

consumidos no processo de produção.

II. Na forma de materiais ou suprimentos a serem

consumidos ou empregados na prestação de serviços.

III. Mantidos para venda, incluindo, por exemplo,

mercadorias compradas por varejista para revenda ou

terrenos e outros imóveis para revenda.

IV. Mantidos para distribuição no curso normal das

operações ou no processo de produção, incluindo, por

exemplo, livros didáticos para doação a escolas.

As características descritas acima, correspondem a(o):

As características descritas acima, correspondem a(o):

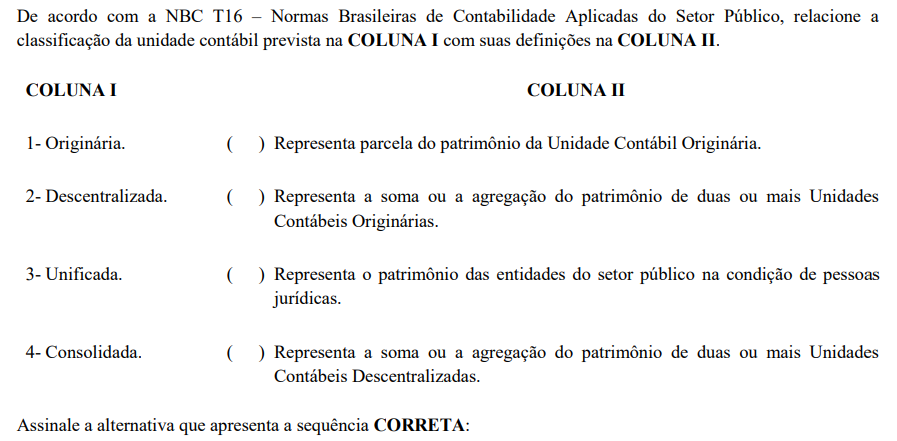

Q2049023

Contabilidade Pública

De acordo com as características registradas na NBC T

16.4, assinale a alternativa abaixo:

I - Entende-se por correlação a vinculação entre as contas de resultado e as patrimoniais, de forma a permitir a identificação dos efeitos nas contas patrimoniais produzidos pela movimentação das contas de resultado. II - Entende-se como quantitativas aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido. III - Entende-se como qualitativas aquelas decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido.

As afirmativas correspondem a(o):

I - Entende-se por correlação a vinculação entre as contas de resultado e as patrimoniais, de forma a permitir a identificação dos efeitos nas contas patrimoniais produzidos pela movimentação das contas de resultado. II - Entende-se como quantitativas aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido. III - Entende-se como qualitativas aquelas decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido.

As afirmativas correspondem a(o):

Q2049022

Contabilidade Pública

Leia.

Conceitua-se pessoa (física ou jurídica) que está relacionada com a entidade que elabora as demonstrações contábeis. São exemplos de partes relacionadas: entidades controladoras, controladas, coligadas; entidades que detenham influência significativa; grupo econômico ou sociedades do mesmo grupo; pessoas chave da administração e membros próximos da família do pessoal-chave da administração pois, segundo a norma, são capazes de influenciar nas transações com a entidade.

O texto se refere a(o):

Conceitua-se pessoa (física ou jurídica) que está relacionada com a entidade que elabora as demonstrações contábeis. São exemplos de partes relacionadas: entidades controladoras, controladas, coligadas; entidades que detenham influência significativa; grupo econômico ou sociedades do mesmo grupo; pessoas chave da administração e membros próximos da família do pessoal-chave da administração pois, segundo a norma, são capazes de influenciar nas transações com a entidade.

O texto se refere a(o):