Questões de Concurso

Comentadas sobre suprimentos de fundos (regime de adiantamento) em contabilidade pública

Foram encontradas 22 questões

Q2253746

Contabilidade Pública

O regime de adiantamento é um processamento especial da despesa pública orçamentária, pelo qual

o agente público utiliza de recurso em condições diferenciadas dos trâmites normais. A

regulamentação desse regime de despesa é baseada nos dispositivos legais.

O regime de adiantamento poderá ser realizado nos seguintes casos, exceto:

O regime de adiantamento poderá ser realizado nos seguintes casos, exceto:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Contador |

Q2218216

Contabilidade Pública

Uma secretaria municipal depositou R$ 5.000,00 em

conta corrente de um servidor para futura prestação de

contas em março de um exercício a título de suprimento

de fundos. No mesmo exercício, em maio, o servidor

devolveu R$ 1.200,00, os quais não foram utilizados e

prestou contas do restante, os quais foram utilizados.

O contador da secretaria deverá, no mês de maio, reconhecer:

O contador da secretaria deverá, no mês de maio, reconhecer:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

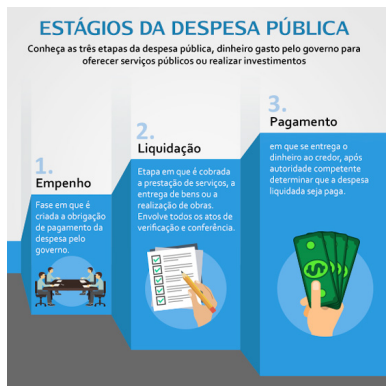

Q2076330

Contabilidade Pública

A figura abaixo apresenta a definição dos estágios

de execução da despesa pública.

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

Ano: 2022

Banca:

Quadrix

Órgão:

CRT-04

Prova:

Quadrix - 2022 - CRT-04 - Assistente de Compras/Licitação |

Q1954185

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, em sua 9.ª edição (2021), o orçamento constitui um importante instrumento de planejamento de qualquer entidade, seja ela pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em um período. A respeito desse assunto, julgue o item, com base nas normas brasileiras.

O suprimento de fundos é um regime excepcional de execução da despesa orçamentária; assim, sua concessão independe de empenho prévio.

O suprimento de fundos é um regime excepcional de execução da despesa orçamentária; assim, sua concessão independe de empenho prévio.

Ano: 2022

Banca:

METRÓPOLE

Órgão:

Prefeitura de Pedra Branca do Amapari - AP

Prova:

METRÓPOLE - 2022 - Prefeitura de Pedra Branca do Amapari - AP - Contador |

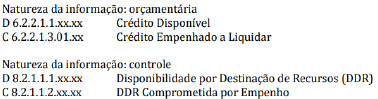

Q1919383

Contabilidade Pública

Os lançamentos abaixo se referem a qual momento do regime de adiantamento:

Q1916611

Contabilidade Pública

O regime de adiantamento é disciplinado pela

Lei n.º 4.320/1964. Trata-se de uma forma excepcional de

aplicação de recursos públicos, por meio da qual esses

recursos são colocados à disposição do servidor (agente

suprido) numerário para a execução das despesas que não

possam, por sua natureza, se submeter ao processo normal

de aplicação. No que se refere a esse assunto, assinale a

alternativa correta.

Ano: 2022

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2022 - SEFAZ-ES - Consultor do Tesouro Estadual - Ciências Contábeis |

Q1898911

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público, o suprimento de fundos pode ser utilizado

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879659

Contabilidade Pública

De acordo com o Decreto n.º 93.876/1986, poderá ser concedido

suprimento de fundos a servidor

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872279

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

É permitida a concessão de suprimento de fundos a servidor responsável por almoxarifado, sendo este o único servidor do órgão.

É permitida a concessão de suprimento de fundos a servidor responsável por almoxarifado, sendo este o único servidor do órgão.

Q1867023

Contabilidade Pública

Texto associado

O regime de adiantamento é disciplinado pela

Lei n° 4.320/1964 e é conceituado como uma forma

excepcional de aplicação de recursos públicos, por meio da

qual se coloca certa quantia de numerário à disposição do

servidor, denominado agente suprido, para a realização de

despesas que não possam, por sua natureza, se submeter ao

processo normal de aplicação. Com relação a esse tema,

julgue o item.

A restituição aos cofres públicos de saldo não utilizado

pelo agente suprido, no mesmo exercício financeiro do

ato da concessão do adiantamento, será contabilizada

como receita orçamentária corrente, na origem de

“outras receitas correntes”.

Q1867022

Contabilidade Pública

Texto associado

O regime de adiantamento é disciplinado pela

Lei n° 4.320/1964 e é conceituado como uma forma

excepcional de aplicação de recursos públicos, por meio da

qual se coloca certa quantia de numerário à disposição do

servidor, denominado agente suprido, para a realização de

despesas que não possam, por sua natureza, se submeter ao

processo normal de aplicação. Com relação a esse tema,

julgue o item.

Para ser concedido o adiantamento ao agente suprido, é

necessário que haja dotação orçamentária disponível, na

qual será emitido o empenho, previamente ao ato de

concessão.

Q1809589

Contabilidade Pública

Em relação a Despesas de Exercícios Anteriores e Suprimento de Fundos, marque V para as afirmativas

verdadeiras e F para as falsas.

( ) O servidor que receber Suprimento de Fundos fica obrigado a prestar contas de sua aplicação, procedendo-se, automaticamente, à tomada de contas se não o fizer no prazo assinalado. ( ) Uma pendência judicial referente ao exercício anterior foi solucionada, no exercício em curso, reconhecendo-se o direito dos servidores. Nesse caso, o pagamento da despesa será feito, no exercício em curso, a título de Despesas de Exercícios Anteriores. ( ) O Suprimento de Fundos pode relacionar-se a mais de uma natureza de despesa, desde que precedidos dos empenhos nas dotações respectivas. ( ) As Despesas de Exercícios Anteriores não serão consideradas como despesas orçamentárias do exercício presente, por terem sido reconhecidas como despesas em exercícios anteriores. ( ) Na execução da despesa por meio de Suprimento de Fundos, o empenho é emitido após a prestação de contas do suprido, pois nesse momento tem-se a identificação da despesa realizada.

Assinale a sequência correta.

( ) O servidor que receber Suprimento de Fundos fica obrigado a prestar contas de sua aplicação, procedendo-se, automaticamente, à tomada de contas se não o fizer no prazo assinalado. ( ) Uma pendência judicial referente ao exercício anterior foi solucionada, no exercício em curso, reconhecendo-se o direito dos servidores. Nesse caso, o pagamento da despesa será feito, no exercício em curso, a título de Despesas de Exercícios Anteriores. ( ) O Suprimento de Fundos pode relacionar-se a mais de uma natureza de despesa, desde que precedidos dos empenhos nas dotações respectivas. ( ) As Despesas de Exercícios Anteriores não serão consideradas como despesas orçamentárias do exercício presente, por terem sido reconhecidas como despesas em exercícios anteriores. ( ) Na execução da despesa por meio de Suprimento de Fundos, o empenho é emitido após a prestação de contas do suprido, pois nesse momento tem-se a identificação da despesa realizada.

Assinale a sequência correta.

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799925

Contabilidade Pública

Segundo a Lei nº

4.320/64, despesas de exercícios anteriores são as

despesas de exercícios encerrados, para as quais o

orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os

Restos a Pagar com prescrição interrompida e os

compromissos reconhecidos após o encerramento

do exercício correspondente. Uma empresa fornece

material a uma prefeitura cujo empenho foi legalmente emitido, mas depende ainda da fase de liquidação, isto é, o objeto adquirido ainda não foi entregue e depende de algum fator para sua regular

liquidação. Esse fato é característico de:

Ano: 2021

Banca:

CEV-URCA

Órgão:

Prefeitura de Crato - CE

Prova:

CEV-URCA - 2021 - Prefeitura de Crato - CE - Contador |

Q1799923

Contabilidade Pública

Suprimento de fundos trata-se de adiantamento concedido a servidor,

a critério e sob a responsabilidade do Ordenador de

Despesas, com prazo certo para aplicação e comprovação dos gastos. O Regime de Adiantamento

tem por finalidade:

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730868

Contabilidade Pública

Com relação aos dispositivos da Lei Federal no

4.320/64

que tratam da concessão de suprimentos de fundos, é

correto afirmar que o regime de adiantamentos

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681353

Contabilidade Pública

Julgue o item a seguir, referente a suprimento de fundos.

Não será concedido suprimento de fundos a servidor declarado em alcance ou que esteja responsável por dois suprimentos.

Não será concedido suprimento de fundos a servidor declarado em alcance ou que esteja responsável por dois suprimentos.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681352

Contabilidade Pública

Julgue o item a seguir, referente a suprimento de fundos.

As restituições de suprimento de fundos recolhidas após o encerramento do exercício serão contabilizadas como receita orçamentária.

As restituições de suprimento de fundos recolhidas após o encerramento do exercício serão contabilizadas como receita orçamentária.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RJ

Prova:

CESPE / CEBRASPE - 2021 - TCE-RJ - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q1680285

Contabilidade Pública

Acerca da despesa pública, julgue o item subsequente.

Despesas com suprimento de fundos sem a apresentação

da prestação de contas até o encerramento do exercício

devem ser inscritas em restos a pagar não processados.

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638076

Contabilidade Pública

A entrega de valores a um servidor para futura prestação

de contas, conforme determina as normas aplicáveis à

contabilidade pública, é denominada

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638007

Contabilidade Pública

Quando a despesa pública deve ser feita em caráter sigiloso, conforme classificar-se em regulamento, será utilizado para efetivar o pagamento