Questões de Estatística - Análise de séries temporais para Concurso

Foram encontradas 16 questões

Considerando uma série temporal representada por {Xt}, julgue o item a seguir.

Se a série temporal for gerada por um processo na forma

no qual Et representa um ruído branco com média zero e desvio padrão igual a 1, então a variância de Xt será igual a 0,5.

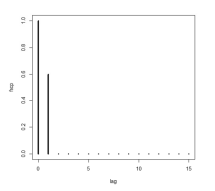

Considerando uma série temporal representada por {Xt}, julgue o item a seguir.

Se a figura abaixo apresenta a forma da função de autocorrelação parcial (facp) da série temporal {Xt}, na qual as correlações parciais são nulas nos lags iguais ou superiores a 2, então a autocorrelação entre Xt e Xt-4 é igual a zero.

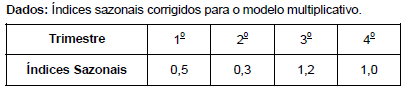

ATENÇÃO: tomando por base a tabela, responda a questão a seguir.

Consumo de um produto ao longo de 4 meses.

Dados:

• Me é a média exponencial;

• Te é a tendência exponencial;

• P é a previsão de consumo no mês.

A previsão das vendas para o segundo trimestre de 2020, levando em conta o movimento sazonal do período e considerando o

modelo multiplicativo, é igual, em milhões de reais, a

A previsão das vendas para o segundo trimestre de 2020, levando em conta o movimento sazonal do período e considerando o

modelo multiplicativo, é igual, em milhões de reais, a