Questões de Concurso Sobre estatística

Foram encontradas 11.463 questões

Q232809

Estatística

Sabe-se que  são 2 estimadores não viesados utilizados para a média µ diferente de zero de uma população normal com variância unitária. Considere que

são 2 estimadores não viesados utilizados para a média µ diferente de zero de uma população normal com variância unitária. Considere que  é uma amostra aleatória de tamanho 3 extraída, com reposição, desta população, sendo m e n parâmetros reais. Entre os 2 estimadores, o mais eficiente apresenta uma variância igual a

é uma amostra aleatória de tamanho 3 extraída, com reposição, desta população, sendo m e n parâmetros reais. Entre os 2 estimadores, o mais eficiente apresenta uma variância igual a

são 2 estimadores não viesados utilizados para a média µ diferente de zero de uma população normal com variância unitária. Considere que é uma amostra aleatória de tamanho 3 extraída, com reposição, desta população, sendo m e n parâmetros reais. Entre os 2 estimadores, o mais eficiente apresenta uma variância igual a

Q232808

Estatística

Seja (X, Y, Z) uma amostra aleatória de tamanho 3 extraída, com reposição, de uma população normal de média µ diferente de zero. Dado que o estimador E = x⁄2 + y⁄3 + KZ , sendo K um parâmetro real, para a média µ é não viesado, então o valor de K é tal que

Q232807

Estatística

De uma população finita, normalmente distribuída e de tamanho N, é extraída uma amostra aleatória, sem reposição, de tamanho 64. O desvio padrão populacional é igual a 2,5 e a amplitude do intervalo de confiança de 95% para a média desta população apresentou o valor de 0,98. Se na distribuição normal padrão (Z) a probabilidade P(Z > 1,96) = 0,025, então

Q232806

Estatística

Em uma pesquisa eleitoral realizada com 600 eleitores escolhidos aleatoriamente, 360 mostraram-se favoráveis ao candidato X. Deseja-se construir um intervalo de confiança de 95% para a proporção de eleitores favoráveis ao candidato X com base nessa amostra. Para isto, considerou-se normal a distribuição da frequência relativa dos eleitores que são favoráveis ao candidato X, a população de tamanho infinito e que na distribuição normal padrão (Z) a probabilidade  = 95%. A amplitude deste intervalo é igual a

= 95%. A amplitude deste intervalo é igual a

= 95%. A amplitude deste intervalo é igual a

Q232805

Estatística

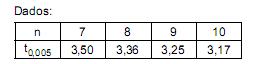

As medidas dos comprimentos de uma peça fabricada por uma empresa apresentam uma distribuição normal com desvio padrão desconhecido. Uma amostra aleatória de 9 peças apresentou uma média igual a 85 cm e um desvio padrão igual a 15 cm. Considerando a população de tamanho infinito e  o quantil da distribuição t de Student para teste unicaudal tal que

o quantil da distribuição t de Student para teste unicaudal tal que  com n graus de liberdade, obteve-se, com base nessa amostra, um intervalo de confiança de 99% para a média populacional. Este intervalo de confiança, em cm, é igual a

com n graus de liberdade, obteve-se, com base nessa amostra, um intervalo de confiança de 99% para a média populacional. Este intervalo de confiança, em cm, é igual a

o quantil da distribuição t de Student para teste unicaudal tal que com n graus de liberdade, obteve-se, com base nessa amostra, um intervalo de confiança de 99% para a média populacional. Este intervalo de confiança, em cm, é igual a

Q232804

Estatística

O intervalo de confiança [224,8; 233,0] para a média populacional de uma variável X, normalmente distribuída, foi obtido por meio de uma amostra aleatória de tamanho 100. Para a obtenção do intervalo considerou-se a população de tamanho infinito, um nível de confiança de 90% e a informação de que na distribuição normal padrão (Z) a probabilidade P(Z > 1,64) = 0,05. A variância populacional da variável X é, no caso,

Q232803

Estatística

Seja X uma variável aleatória contínua com uma média igual a 20. Utilizando o Teorema de Tchebyshev, obtém-se que a probabilidade de X não pertencer ao intervalo (15, 25) é, no máximo, 6,25%. Isto significa que o desvio padrão de X é igual a

Q232802

Estatística

Considere duas variáveis X e Y representando o peso (em kg) e a altura (em cm), respectivamente, dos 100 sócios de um clube. Em um censo realizado neste clube, foram apurados os seguintes resultados:

são o peso e a altura, respectivamente, do i-ésimo sócio

são o peso e a altura, respectivamente, do i-ésimo sócio

(i = 1, 2, 3, . . . ,100).

Está correto afirmar que o coeficiente de variação de

são o peso e a altura, respectivamente, do i-ésimo sócio(i = 1, 2, 3, . . . ,100).

Está correto afirmar que o coeficiente de variação de

Q232801

Estatística

Dado um conjunto de observações, indicadas por  o desvio ei da i-ésima observação em relação a um valor

o desvio ei da i-ésima observação em relação a um valor  é o valor absoluto de

é o valor absoluto de  . Considere as seguintes afirmações para qualquer conjunto de observações:

. Considere as seguintes afirmações para qualquer conjunto de observações:

I. O valor de é mínimo se a for igual à média aritmética das observações.

é mínimo se a for igual à média aritmética das observações.

II. O valor de é mínimo se a for igual à mediana das observações.

é mínimo se a for igual à mediana das observações.

III. O valor de é nulo se a for igual à moda das observações.

é nulo se a for igual à moda das observações.

IV. O valor de é nulo se a for igual à média aritmética das observações.

é nulo se a for igual à média aritmética das observações.

Então, são corretas APENAS

o desvio ei da i-ésima observação em relação a um valor é o valor absoluto de . Considere as seguintes afirmações para qualquer conjunto de observações:I. O valor de

é mínimo se a for igual à média aritmética das observações. II. O valor de

é mínimo se a for igual à mediana das observações. III. O valor de

é nulo se a for igual à moda das observações. IV. O valor de

é nulo se a for igual à média aritmética das observações. Então, são corretas APENAS

Q232800

Estatística

Em uma empresa trabalham 125 funcionários, sendo 45 com nível superior e 80 com nível médio. A média aritmética dos salários dos funcionários com nível superior supera a dos funcionários com nível médio em R$ 1.750,00 e a média aritmética de todos os 125 funcionários é igual a R$ 2.880,00. O valor da soma da média aritmética dos salários dos funcionários com nível superior com a média aritmética dos salários dos funcionários com nível médio é

Q232799

Estatística

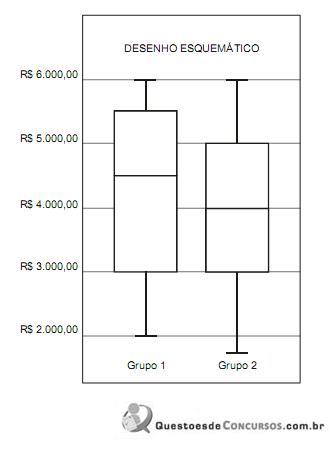

Para analisar a distribuição da renda familiar mensal de dois grupos 1 e 2, considere o desenho esquemático abaixo que apresenta a distribuição das respectivas rendas em cada grupo.

Com relação aos diagramas dos dois grupos, verifica-se que

Com relação aos diagramas dos dois grupos, verifica-se que

Q232798

Estatística

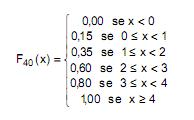

A função de distribuição empírica  abaixo corresponde a uma pesquisa realizada em 40 domicílios de uma região, em que x é o número de eleitores verificado no domicílio.

abaixo corresponde a uma pesquisa realizada em 40 domicílios de uma região, em que x é o número de eleitores verificado no domicílio.

O número de domicílios em que se verificou possuir, pelo meno, 1 eleitor e no máximo 3 eleitores é

abaixo corresponde a uma pesquisa realizada em 40 domicílios de uma região, em que x é o número de eleitores verificado no domicílio. O número de domicílios em que se verificou possuir, pelo meno, 1 eleitor e no máximo 3 eleitores é

Q232797

Estatística

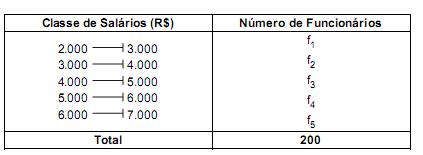

A distribuição de frequências absolutas abaixo refere-se aos salários dos 200 funcionários de um setor público no mês de dezembro de 2011.

Observação: é a frequência da i-ésima classe.

é a frequência da i-ésima classe.

O valor da mediana, obtido pelo método da interpolação linear, é igual a R$ 4.625,00. Se 76 funcionários possuem um salário superior a R$ 5.000,00, então a porcentagem dos funcionários que possuem um salário de, no máximo, R$ 4.000,00 é igual a

Observação:

é a frequência da i-ésima classe. O valor da mediana, obtido pelo método da interpolação linear, é igual a R$ 4.625,00. Se 76 funcionários possuem um salário superior a R$ 5.000,00, então a porcentagem dos funcionários que possuem um salário de, no máximo, R$ 4.000,00 é igual a

Q232796

Estatística

Texto associado

Atenção: Para resolver às questões de números 38 a 40, use, dentre as informações dadas a seguir, as que julgar apropriadas.

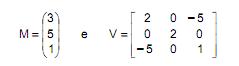

Seja X uma variável aleatória normal multivariada com vetor de médias e matriz de covariâncias dadas, respectivamente, por:

Seja a variável aleatória Nessas condições, P(3 < Z < 17) é igual a

Nessas condições, P(3 < Z < 17) é igual a

Seja a variável aleatória

Nessas condições, P(3 < Z < 17) é igual a

Q232795

Estatística

Texto associado

Atenção: Para resolver às questões de números 38 a 40, use, dentre as informações dadas a seguir, as que julgar apropriadas.

Considere as variáveis aleatórias  , independentes. Seja

, independentes. Seja  Nessas condições, o valor a tal que

Nessas condições, o valor a tal que  é igual a

é igual a

, independentes. Seja Nessas condições, o valor a tal que é igual a

Q232794

Estatística

Texto associado

Atenção: Para resolver às questões de números 38 a 40, use, dentre as informações dadas a seguir, as que julgar apropriadas.

O volume líquido de frascos de xampu é uma variável aleatória com distribuição aproximadamente normal com média µ e desvio padrão 0,5 mL. O valor de µ, em mL, para que no máximo 0,2% dos frascos tenham menos do que 200 mL é

Q232793

Estatística

Considere as seguintes afirmações:

I. Na análise de componentes principais a informação contida em um vetor aleatório

p-dimensional é substituída pela informação contida num vetor aleatório q-dimensional

(q < p), de variáveis aleatórias correlacionadas, denominadas pelo nome de componentes principais.

II. O escalonamento multidimensional é uma técnica matemática apropriada para representar n elementos num espaço de dimensão menor que o original, levando-se em consideração a similaridade que os elementos têm entre si.

III. Na análise de agrupamentos nenhuma variável é definida como dependente ou independente.

Dentre as afirmações acima são verdadeiras APENAS

I. Na análise de componentes principais a informação contida em um vetor aleatório

p-dimensional é substituída pela informação contida num vetor aleatório q-dimensional

(q < p), de variáveis aleatórias correlacionadas, denominadas pelo nome de componentes principais.

II. O escalonamento multidimensional é uma técnica matemática apropriada para representar n elementos num espaço de dimensão menor que o original, levando-se em consideração a similaridade que os elementos têm entre si.

III. Na análise de agrupamentos nenhuma variável é definida como dependente ou independente.

Dentre as afirmações acima são verdadeiras APENAS

Q232792

Estatística

Sabe-se que a variável aleatória X tem distribuição exponencial com média 0,5. Nessas condições, sua função geratriz de momentos é dada por

Q232791

Estatística

A função de probabilidade conjunta das variáveis X e Y é dada por: f (x,y) = 1⁄32 (x2 + y2 ), x = 0,1,2,3 e y = 0,1 Nessas condições, a média de Y e P(X + Y = 3) são dados, respectivamente, por

Q232790

Estatística

Considere as seguintes afirmações:

I. Uma intervenção que afeta uma série temporal pode mudar o nível da série, podendo também afetar a sua variabilidade.

II. De um modo geral, a análise espectral de séries temporais estacionárias decompõe a série em componentes senoidais com coeficientes aleatórios não correlacionados.

III. Para o modelo onde

onde  é ruído branco de média zero e variância σ2, a previsão de origem t e horizonte 2 é igual

é ruído branco de média zero e variância σ2, a previsão de origem t e horizonte 2 é igual

IV. Se é ruído branco de média zero e variância σ2 um modelo do tipo

é ruído branco de média zero e variância σ2 um modelo do tipo  , é estacionário de médias móveis sazonal.

, é estacionário de médias móveis sazonal.

Dentre as afirmações acima são verdadeiras APENAS

I. Uma intervenção que afeta uma série temporal pode mudar o nível da série, podendo também afetar a sua variabilidade.

II. De um modo geral, a análise espectral de séries temporais estacionárias decompõe a série em componentes senoidais com coeficientes aleatórios não correlacionados.

III. Para o modelo

onde é ruído branco de média zero e variância σ2, a previsão de origem t e horizonte 2 é igual IV. Se

é ruído branco de média zero e variância σ2 um modelo do tipo , é estacionário de médias móveis sazonal. Dentre as afirmações acima são verdadeiras APENAS