Questões de Concurso Sobre banco de dados

Foram encontradas 16.195 questões

Analise o seguinte resultado da cláusula SQL escrita por um desenvolvedor em um banco de dados Oracle 11g e assinale a alternativa que apresenta a cláusula SQL utlizada pelo desenvolvedor.

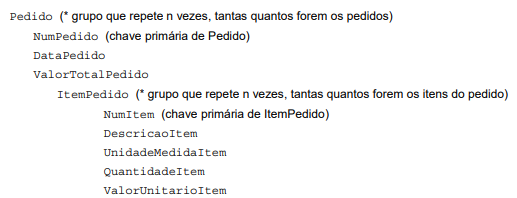

Considere a seguinte coleção de dados denominada Pedido:

As indentações (reentrâncias) representam subordinação dos dados aos grupos aos quais pertencem. A coleção está

Considere a expressão SQL, modelo a seguir, em que a numeração não faz parte da expressão, servindo apenas como referência:

I. SELECT COUNT(column_name)

II FROM table_name

III. WHERE condition;

Está correto afirmar que

Os Sistemas de Gerenciamento de Banco de Dados (SGBD) precisam de manutenção, atividades como configuração, administração e tunning são comuns. Considerando a utilização do SGBD Postgres (Versão 9.3), julgue o item a seguir.

O comando VACUUM libera espaço dentro

das tabelas, eliminando, fisicamente,

tuplas que foram deletadas ou se tornaram

obsoletas. Usando o comando dessa

forma, libera-se espaço para o Sistema

operacional, diminuindo, assim, o tamanho

das tabelas.

Os Sistemas de Gerenciamento de Banco de Dados (SGBD) precisam de manutenção, atividades como configuração, administração e tunning são comuns. Considerando a utilização do SGBD Postgres (Versão 9.3), julgue o item a seguir.

Não se pode alterar o tipo de dado de uma

determinada coluna depois que esta já

possui dados.

Bancos de dados são muito úteis em sistemas de informação, o projeto e modelagem de dados tem influência direta na qualidade do software que acessa esses dados. Considerando as técnicas de projeto de bancos de dados, julgue o item a seguir.

Na terceira forma normal, as tabelas não

podem conter atributos que sejam resultados

de algum cálculo de outro atributo. Isso

é considerado dependência transitiva de

colunas.

Bancos de dados são muito úteis em sistemas de informação, o projeto e modelagem de dados tem influência direta na qualidade do software que acessa esses dados. Considerando as técnicas de projeto de bancos de dados, julgue o item a seguir.

Uma visão consiste basicamente de uma

tabela derivada de outras tabelas. Visões

sobre várias tabelas não são passíveis de

atualizações

Bancos de dados são muito úteis em sistemas de informação, o projeto e modelagem de dados tem influência direta na qualidade do software que acessa esses dados. Considerando as técnicas de projeto de bancos de dados, julgue o item a seguir.

Integridade referencial acontece quando

é necessário garantir que um valor que aparece em uma relação, para

determinados atributos, também apareça

para um certo conjunto de atributos em

outra relação.