Questões de Concurso Público CEDAE-RJ 2012 para Contador

Foram encontradas 12 questões

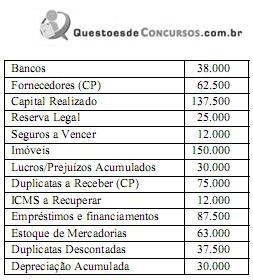

Q283958

Contabilidade Geral

No final do exercício de 2011, o patrimônio da Empresa Comercial ABC Ltda. estava representado pelas seguintes contas e seus respectivos saldos (valores em R$):

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

Q283959

Contabilidade Geral

No mês de março de 2011, a Empresa Comercial Ltda. realizou as seguintes operações com mercadorias:

• dia 5: aquisição de 50 unidades a R$ 10 cada uma;

• dia 15: aquisição de 50 unidades a R$ 20 cada uma;

• dia 8: venda de 50 unidades ao preço unitário de R$ 15;

• dia 31: venda de 50 unidades a R$ 30 cada uma.

Sabendo-se que o estoque no início do mês era de 50 unidades a R$ 8 cada e que o ICMS incidente nas operações era de 10%, o valor do estoque final, pelo critério de avaliação do custo médio ponderado, foi igual a:

• dia 5: aquisição de 50 unidades a R$ 10 cada uma;

• dia 15: aquisição de 50 unidades a R$ 20 cada uma;

• dia 8: venda de 50 unidades ao preço unitário de R$ 15;

• dia 31: venda de 50 unidades a R$ 30 cada uma.

Sabendo-se que o estoque no início do mês era de 50 unidades a R$ 8 cada e que o ICMS incidente nas operações era de 10%, o valor do estoque final, pelo critério de avaliação do custo médio ponderado, foi igual a:

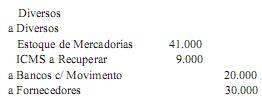

Q283960

Contabilidade Geral

Numa determinada data, o contador de uma empresa comercial, revendedora de mercadorias, realizou o seguinte lançamento no livro Diário:

Essa partida no Diário caracteriza:

Essa partida no Diário caracteriza:

Q283961

Contabilidade Geral

A Companhia Planaltina S.A. realizou, no exercício social de 2011, as seguintes operações:

Pagamento de salários................................................... 2.800

Integralização de capital em dinheiro......................... .10.000

Venda de mercadorias à vista...................................... 21.000

Venda de mercadorias a prazo..................................... 10.000

Aquisição à vista de móveis e utensílios....................... 5.000

Empréstimo efetuado em banco.................................. 10.000

Pagamento de impostos – IPTU ................................... 5.000

Aquisição à vista de investimento permanente............ 15.000

Pagamento de despesas gerais...................................... 8.500

Compra a prazo de matéria-prima................................ 6.000

Amortização de financiamentos obtidos...................... 7.000

Pagamento a fornecedores............................................ 8.000

Alienação de bônus de subscrição................................ 5.000

Venda à vista de bens fixos........................................... 8.000

Com esses dados, pode-se afirmar que, em 31/12/2011, na elaboração do DFC, o fluxo líquido de caixa, referente às atividades operacionais, foi igual a:

Pagamento de salários................................................... 2.800

Integralização de capital em dinheiro......................... .10.000

Venda de mercadorias à vista...................................... 21.000

Venda de mercadorias a prazo..................................... 10.000

Aquisição à vista de móveis e utensílios....................... 5.000

Empréstimo efetuado em banco.................................. 10.000

Pagamento de impostos – IPTU ................................... 5.000

Aquisição à vista de investimento permanente............ 15.000

Pagamento de despesas gerais...................................... 8.500

Compra a prazo de matéria-prima................................ 6.000

Amortização de financiamentos obtidos...................... 7.000

Pagamento a fornecedores............................................ 8.000

Alienação de bônus de subscrição................................ 5.000

Venda à vista de bens fixos........................................... 8.000

Com esses dados, pode-se afirmar que, em 31/12/2011, na elaboração do DFC, o fluxo líquido de caixa, referente às atividades operacionais, foi igual a:

Q283962

Contabilidade Geral

Em 31/12/2011, o razão de contas da Cia. Alvorada apresentava, entre outras, as seguintes contas patrimoniais, com seus respectivos saldos:

Capital............................ R$ 150.000

Reserva Legal.................. R$ 27.000

Capital a Integralizar......... R$ 9.000

Na mesma data, a companhia apurou um lucro líquido no montante de R$ 30.000. Desse lucro apurado, a administração irá destinar, para constituição de uma reserva para contingência, o valor de R$ 4.500 e, para reserva estatutária, o valor de R$ 3.000.

Com base na legislação vigente e sabendo-se que o estatuto da companhia é omisso quanto à distribuição de dividendos, o valor da parcela mínima que deveria ter sido distribuída aos acionistas correspondeu a:

Capital............................ R$ 150.000

Reserva Legal.................. R$ 27.000

Capital a Integralizar......... R$ 9.000

Na mesma data, a companhia apurou um lucro líquido no montante de R$ 30.000. Desse lucro apurado, a administração irá destinar, para constituição de uma reserva para contingência, o valor de R$ 4.500 e, para reserva estatutária, o valor de R$ 3.000.

Com base na legislação vigente e sabendo-se que o estatuto da companhia é omisso quanto à distribuição de dividendos, o valor da parcela mínima que deveria ter sido distribuída aos acionistas correspondeu a:

Q283963

Contabilidade Geral

O patrimônio líquido no balanço elaborado em 31/12/2010 da Cia. Comercial S/A apresentava a seguinte estrutura:

Capital Social......................... 1.000.000

Capital a Integralizar................. 200.000

Prejuízos Acumulados................ 50.000

Em 31/12/2011, por ocasião da apuração do resultado, o lucro após o IR/CSLL e antes das participações correspondia ao montante de R$ 200.000. No estatuto da companhia constavam as seguintes participações sobre o lucro:

Administradores............... 6%

Empregados................... ..10%

Partes Beneficiárias........... 5%

Com esses dados, pode-se firmar que os valores das participa- ções dos administradores e do lucro líquido do exercício foram, respectivamente, iguais a:

Capital Social......................... 1.000.000

Capital a Integralizar................. 200.000

Prejuízos Acumulados................ 50.000

Em 31/12/2011, por ocasião da apuração do resultado, o lucro após o IR/CSLL e antes das participações correspondia ao montante de R$ 200.000. No estatuto da companhia constavam as seguintes participações sobre o lucro:

Administradores............... 6%

Empregados................... ..10%

Partes Beneficiárias........... 5%

Com esses dados, pode-se firmar que os valores das participa- ções dos administradores e do lucro líquido do exercício foram, respectivamente, iguais a:

Q283964

Contabilidade Geral

Em 10/02/2011, a Cia. Alfa adquiriu, pelo valor de R$ 150.000, 60% do total das ações do capital subscrito e integralizado da Cia. Beta, que nesta data possuía um patrimônio líquido igual a R$ 250.000. No final do exercício de 2011, a Cia. Beta apurou um lucro líquido de R$ 60.000. O seu estatuto especifica que 60% do lucro apurado deve ser distribuído como dividendos. Sabendo-se que a avaliação de investimento é pelo método da equivalência patrimonial, o valor da Participação em Outras Empresas no balanço da Cia. Alfa, em 31/12/2011, correspondeu a:

Q283965

Contabilidade Geral

No final do exercício de uma determinada empresa revendedora de mercadorias, com base nas operações realizadas e registradas na sua contabilidade, pôde constatar o seguinte:

Realizações de despesas pagas antecipadamente.................... R$ 80.000

Receitas recebidas antecipadamente no exercício................... R$ 50.000

Despesas incorridas no exercício e pagas.............................. R$ 120.000

Receitas realizadas no exercício e não recebidas.................... R$ 60.000

Despesas incorridas no exercício e não pagas....................... R$ 200.000

Receitas auferidas no exercício e recebidas........................... R$ 250.000

Com base nessas informações, e de acordo com a legislação vigente, pode-se concluir, quanto ao regime contábil, que o resultado apurado no exercício correspondeu a um:

Realizações de despesas pagas antecipadamente.................... R$ 80.000

Receitas recebidas antecipadamente no exercício................... R$ 50.000

Despesas incorridas no exercício e pagas.............................. R$ 120.000

Receitas realizadas no exercício e não recebidas.................... R$ 60.000

Despesas incorridas no exercício e não pagas....................... R$ 200.000

Receitas auferidas no exercício e recebidas........................... R$ 250.000

Com base nessas informações, e de acordo com a legislação vigente, pode-se concluir, quanto ao regime contábil, que o resultado apurado no exercício correspondeu a um:

Q283966

Contabilidade Geral

A Cia. ABC adquiriu à vista, em 10/04/2009, um equipamento para uso próprio no valor de R$ 270.000. Por questões técnicas, o referido equipamento só foi instalado e colocado em uso em 08/06/2009. Sendo o valor residual do referido bem estimado em R$ 30.000 e depreciado linearmente a uma taxa anual de 15%, o valor contábil do equipamento ao final de dezembro de 2011 era:

Q283967

Contabilidade Geral

Em 10/04/2011, a Comercial Sintra Ltda. iniciou suas atividades, realizando, nessa data, aquisições de mercadorias para a revenda de um fabricante situado em outro estado. Na Nota Fiscal de venda eram apresentados os seguintes dados:

Quantidade adquirida........................ 5.000 unidades

Preço de venda por unidade.............. R$ 20

Desconto informado na nota............. 5%

IPI incidente...................................... 10%

ICMS destacado................................ 20%

Frete/seguro cobrado......................... R$ 2.000

Sabendo-se que, durante o mês, a empresa vendeu 60% do estoque disponível, o valor do estoque final, em 30/04 era igual a:

Quantidade adquirida........................ 5.000 unidades

Preço de venda por unidade.............. R$ 20

Desconto informado na nota............. 5%

IPI incidente...................................... 10%

ICMS destacado................................ 20%

Frete/seguro cobrado......................... R$ 2.000

Sabendo-se que, durante o mês, a empresa vendeu 60% do estoque disponível, o valor do estoque final, em 30/04 era igual a:

Q283968

Contabilidade Geral

Em 31/12/2011foram levantados os seguintes dados na contabilidade da Empresa Comercial Ltda.:

Venda de Mercadorias.............................. R$ 66.000

Compra de Mercadorias.......................... R$ 16.500

Estoque Inicial de Mercadorias............... R$ 16.500

Devolução de Vendas................................. R$ 6.000

Devolução de Compras............................. R$ 1.500

Outras informações complementares:

I- a empresa não adota o inventário permanente para controlar seu estoque;

II- o ICMS incidente nas operações com mercadorias era de 15%;

III- na apuração do resultado, o lucro bruto foi de R$ 24.750.

Com esses dados, o valor do Estoque Final de Mercadorias foi igual a:

Venda de Mercadorias.............................. R$ 66.000

Compra de Mercadorias.......................... R$ 16.500

Estoque Inicial de Mercadorias............... R$ 16.500

Devolução de Vendas................................. R$ 6.000

Devolução de Compras............................. R$ 1.500

Outras informações complementares:

I- a empresa não adota o inventário permanente para controlar seu estoque;

II- o ICMS incidente nas operações com mercadorias era de 15%;

III- na apuração do resultado, o lucro bruto foi de R$ 24.750.

Com esses dados, o valor do Estoque Final de Mercadorias foi igual a:

Q283969

Contabilidade Geral

No balancete de verificação contendo somente as contas patrimoniais da Empresa Alvorada Ltda., elaborado em 31/12/2011, o montante do saldo de todas as contas apresentadas era de R$ 700.000. Os somatórios das contas retficadoras do ativo e do patrimônio líquido totalizavam, respectivamente, R$ 38.400 e R$ 52.500.

Com base nessas informações, na elaboração do balanço patrimonial do exercício, o valor do total do ativo era igual a:

Com base nessas informações, na elaboração do balanço patrimonial do exercício, o valor do total do ativo era igual a: