Questões de Concurso Público BNDES 2008 para Profissional Básico - Ciências Contábeis

Foram encontradas 26 questões

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14280

Contabilidade Geral

O princípio da oportunidade refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independente das causas que originaram as mutações. Como resultado da observância desse princípio, a norma determina que

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14281

Contabilidade Geral

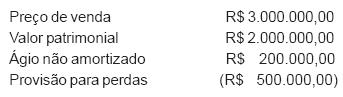

A Legislação Fiscal (art. 425 RIR/99) determina: "O ganho ou a perda de capital na alienação ou liquidação de investimento será determinado com base no valor contábil".

Em 2006, a Cia. Beta negociou sua participação acionária na Cia. X, apresentando as seguintes informações relativas a essa operação:

Em vista disso, a operação acima gerou para a empresa um(a)

Em 2006, a Cia. Beta negociou sua participação acionária na Cia. X, apresentando as seguintes informações relativas a essa operação:

Em vista disso, a operação acima gerou para a empresa um(a)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14282

Contabilidade Geral

A Lei no 6.404/76 definiu que, no Ativo, as contas serão classificadas, no Balanço Patrimonial, em ordem decrescente de grau de liquidez e, no Passivo, em ordem decrescente de prioridade de pagamento das exigibilidades. Coerente com essa determinação, o grupo Resultados de Exercícios Futuros deve ser classificado no Balanço Patrimonial:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14283

Contabilidade Geral

A Cia. Alfa S/A possui diversas coligadas e controladas em várias regiões do Brasil. Por ocasião do levantamento do Balanço Patrimonial, os investimentos relevantes em coligadas e controladas, incluindo Joint Venture, deverão ser avaliados pelo método da(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14284

Contabilidade Geral

Com base nos dados acima, pode-se afirmar que, na elaboração da Demonstração de Origens e Aplicações de Recursos, o total de origens, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14285

Contabilidade Geral

Quando da constituição da sociedade anônima, um dos acionistas subscreveu 1.150.000 ações, com valor nominal de R$ 1,00, para integralização em equipamentos aos quais ele atribuiu, em documento endereçado à Assembléia Geral, o valor de R$ 1.145.000,00.

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14286

Contabilidade Geral

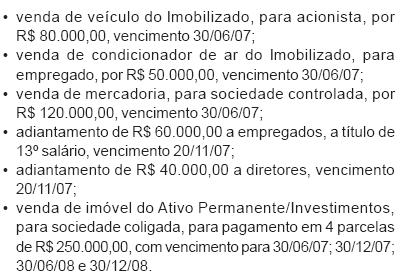

A Comercial de Papéis S/A, em dezembro de 2006, praticou os seguintes atos:

Considerando, exclusivamente, as informações recebidas e as determinações da Lei das Sociedades por Ações, no balanço de 31/12/06, os direitos a receber, classificados no Ativo Realizável a Longo Prazo, atingiram, em reais, o montante de

Considerando, exclusivamente, as informações recebidas e as determinações da Lei das Sociedades por Ações, no balanço de 31/12/06, os direitos a receber, classificados no Ativo Realizável a Longo Prazo, atingiram, em reais, o montante de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14287

Contabilidade Geral

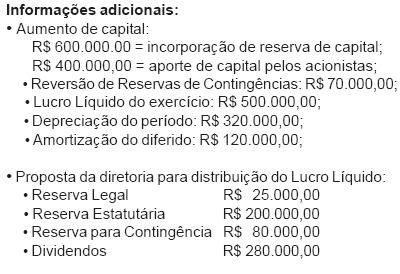

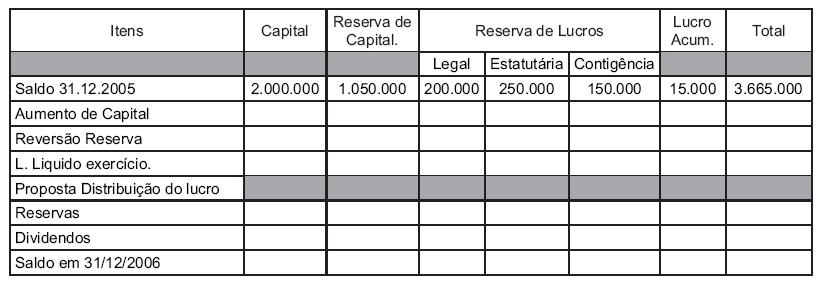

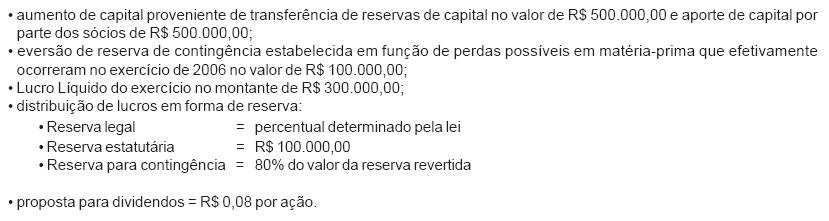

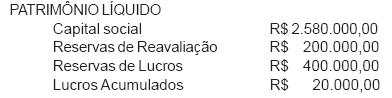

Informação parcial da Demonstração das Mutações do Patrimônio Líquido da Cia. Gama S/A, referente aos saldos finais apresentados no grupo do Patrimônio Líquido, no Balanço de 31/12/05.

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

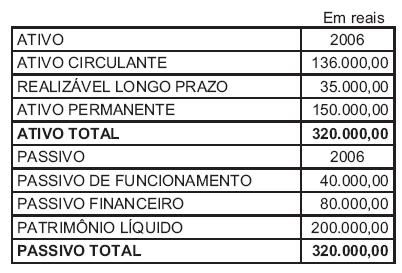

Q14288

Contabilidade Geral

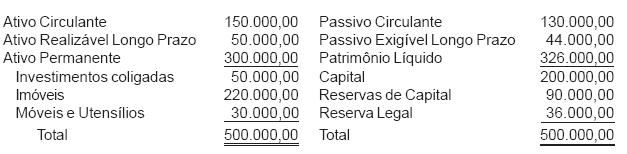

Informações sintéticas da Cia. Fortim S/A, em 31/08/06, em reais.

A Cia. Fortim, que estuda a possibilidade de captar recursos com o lançamento de debêntures, quer saber qual o valor máximo que poderá emitir, de tais títulos de crédito, utilizando a melhor das alternativas estabelecidas pela Lei das Sociedades Anônimas, incluindo garantia flutuante e garantia real, esta constituída pelos seus bens imóveis. Considerando a inexistência de gravame sobre os ativos ou de dívidas garantidas por direitos reais, e que as garantias serão oferecidas de forma isolada, o valor máximo para emissão de debêntures, em reais, é

A Cia. Fortim, que estuda a possibilidade de captar recursos com o lançamento de debêntures, quer saber qual o valor máximo que poderá emitir, de tais títulos de crédito, utilizando a melhor das alternativas estabelecidas pela Lei das Sociedades Anônimas, incluindo garantia flutuante e garantia real, esta constituída pelos seus bens imóveis. Considerando a inexistência de gravame sobre os ativos ou de dívidas garantidas por direitos reais, e que as garantias serão oferecidas de forma isolada, o valor máximo para emissão de debêntures, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14289

Contabilidade Geral

A Deliberação CVM no 207/96, de 13/12/96, estabelece que as companhias de capital aberto, ao pagarem juros sobre o capital próprio, devem elaborar uma nota explicativa às demonstrações financeiras e às informações trimestrais, onde deverão ser informados os critérios utilizados para determinação desses juros, as políticas adotadas para sua distribuição, o montante do Imposto de Renda incidente e, quando aplicável, os seus efeitos sobre os dividendos obrigatórios.

A mesma Deliberação estabelece, também, que, caso a companhia opte, para atender à legislação tributária, por contabilizar os juros pagos ou creditados como despesa financeira, deverá

A mesma Deliberação estabelece, também, que, caso a companhia opte, para atender à legislação tributária, por contabilizar os juros pagos ou creditados como despesa financeira, deverá

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14290

Contabilidade Geral

A Companhia Investidora, com Patrimônio Líquido de R$ 2.000.000,00, tendo sobra de disponibilidade, resolveu comprar, com intenção de permanência, por motivos estratégicos, ações de outra sociedade, com Patrimônio Líquido de R$ 1.200.000,00, pagando R$ 96.000,00 pelas aludidas ações.

No encerramento do exercício, a Investida apurou um Lucro Líquido de R$ 850.000,00, propondo a distribuição de dividendos de R$ 400.000,00, cabendo à Investidora o dividendo a receber de R$ 32.000,00.

Considerando as informações recebidas e todas as alternativas técnicas relativas ao registro e avaliação dos investimentos permanentes, compete à Investidora contabilizar

No encerramento do exercício, a Investida apurou um Lucro Líquido de R$ 850.000,00, propondo a distribuição de dividendos de R$ 400.000,00, cabendo à Investidora o dividendo a receber de R$ 32.000,00.

Considerando as informações recebidas e todas as alternativas técnicas relativas ao registro e avaliação dos investimentos permanentes, compete à Investidora contabilizar

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

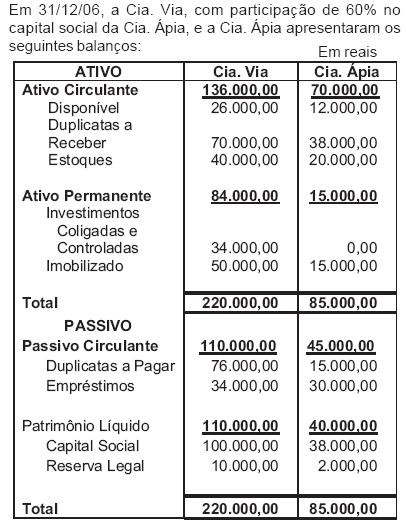

Q14291

Contabilidade Geral

Sabendo-se que as companhias não têm transações comerciais entre si, pode-se afirmar que, no balanço consolidado, o montante do Ativo, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14293

Contabilidade Geral

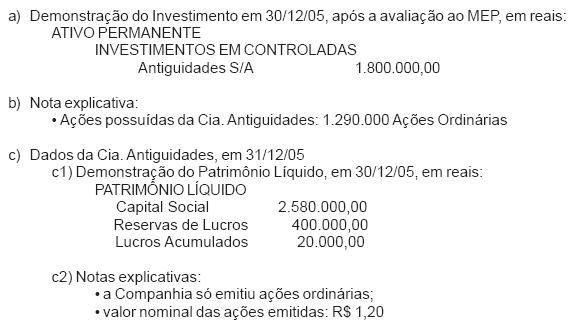

A Cia. Novidades S/A apresentou as seguintes informações de sua única participação societária:

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

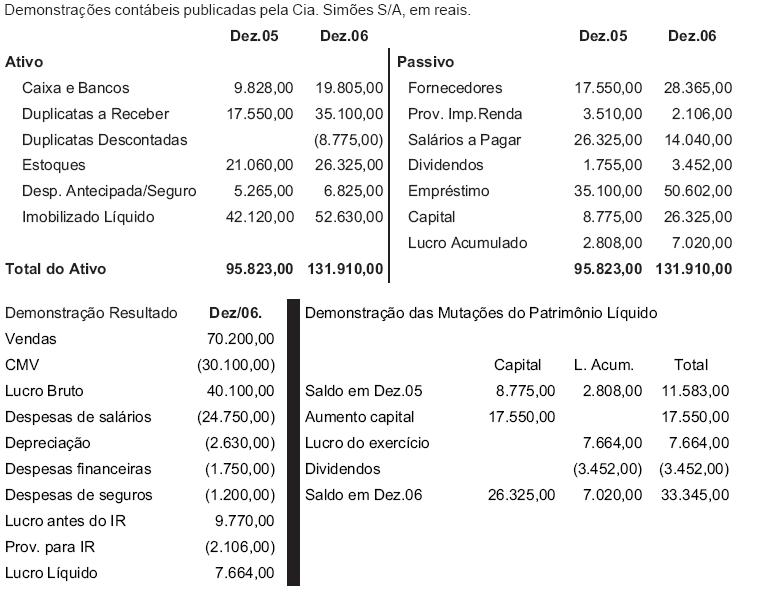

Q14295

Contabilidade Geral

Na Demonstração do Fluxo de Caixa (DFC), método direto, Atividades Operacionais, o valor dos Pagamentos a Fornecedores, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14299

Contabilidade Geral

A Cia. Milenium S/A utiliza freqüentemente a ferramenta Alavancagem Financeira. Para tanto, reuniu as seguintes informações para realizar esta análise:

Considerando-se que a empresa está aprimorando os conceitos de taxa de retorno, com os dados acima pode-se afirmar que o Passivo Remunerado da empresa, em reais, é

Considerando-se que a empresa está aprimorando os conceitos de taxa de retorno, com os dados acima pode-se afirmar que o Passivo Remunerado da empresa, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14300

Contabilidade Geral

Para a elaboração do orçamento de caixa, o elemento fundamental é(são)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

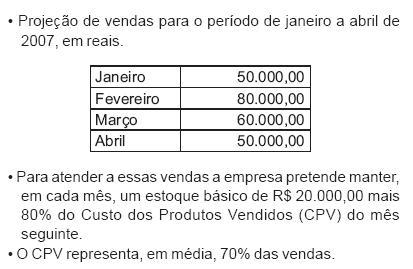

Q14301

Contabilidade Geral

Dados extraídos do orçamento da Cia. Alvorada S/A.

Considerando-se, apenas, os dados acima, o lucro bruto acumulado projetado para abril de 2007, em reais, será de

Considerando-se, apenas, os dados acima, o lucro bruto acumulado projetado para abril de 2007, em reais, será de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14302

Contabilidade Geral

A Cia. América S/A vendeu, no exercício de 2006, o montante de R$15.000.000,00, sendo 40% à vista e o restante a prazo. A empresa concedeu, nas vendas a prazo, em média, 30 dias para os clientes quitarem suas duplicatas.

As projeções para o exercício de 2007 estão considerando um aumento no prazo oferecido aos clientes para 45 dias, o que deverá aumentar as vendas totais em 10%, sendo mantido o mesmo valor em reais das vendas à vista.

Considerando-se apenas as informações acima, o investimento marginal em Duplicatas a Receber que a empresa terá de fazer mensalmente, em reais, será de

As projeções para o exercício de 2007 estão considerando um aumento no prazo oferecido aos clientes para 45 dias, o que deverá aumentar as vendas totais em 10%, sendo mantido o mesmo valor em reais das vendas à vista.

Considerando-se apenas as informações acima, o investimento marginal em Duplicatas a Receber que a empresa terá de fazer mensalmente, em reais, será de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14304

Contabilidade Geral

As instituições financeiras nacionais possuem um Plano de Contas Padronizado denominado COSIF (Plano Contábil das Instituições do Sistema Financeiro Nacional). Uma das características básicas do COSIF é a de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14305

Contabilidade Geral

O Banco Internacional S/A conseguiu recuperar um crédito já baixado como prejuízo no valor de R$ 5.000,00, mediante o recebimento do montante em dinheiro. O lançamento que caracteriza o registro dessa operação, em reais, é