Questões de Concurso Público BR Distribuidora 2008 para Contador

Foram encontradas 33 questões

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50967

Contabilidade Geral

De acordo com as determinações da Lei nº 6.404/76, com a nova redação dada pelas Leis nº 9.457/97, nº 10.303/01 e nº 11.638/07, os direitos que tenham por objeto bens incorpóreos destinados à manutenção da Companhia, ou exercidos com essa finalidade, devem ser classificados no

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50968

Contabilidade Geral

Analise atentamente os seguintes elementos:

I - contribuição do subscritor de ações que ultrapassa o valor nominal;

II - prêmio recebido na emissão de debêntures;

III - produto da alienação de bônus de subscrição;

IV- produto da alienação de partes beneficiárias;

V - subvenções para investimentos.

Nos termos da Lei nº 6.404/76, com a nova redação dada pela Lei nº 11.638/07, são reservas de capital APENAS os itens

I - contribuição do subscritor de ações que ultrapassa o valor nominal;

II - prêmio recebido na emissão de debêntures;

III - produto da alienação de bônus de subscrição;

IV- produto da alienação de partes beneficiárias;

V - subvenções para investimentos.

Nos termos da Lei nº 6.404/76, com a nova redação dada pela Lei nº 11.638/07, são reservas de capital APENAS os itens

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50969

Contabilidade Geral

No Balanço, de acordo com a nova redação da Lei nº 6.404/76, dada pela Lei nº 11.638/07, as obrigações, encargos e riscos, classificados no Passivo Exigível a Longo Prazo, serão

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50970

Contabilidade Geral

A Nova redação da Lei nº 6.404/76, dada pela Lei nº 11.638/07, estabelece as seguintes reservas de lucros:

I - Reserva Legal

II - Reserva Estatutária

III - Reserva para Contingências

IV- Reserva de Incentivos Fiscais

V - Reserva de Lucros a Realizar

VI - Retenção de Lucros

A Lei estabelece, igualmente, que o saldo das reservas de lucros não poderá ultrapassar o capital social, EXCLUINDO desse total APENAS as reservas identificadas acima como

I - Reserva Legal

II - Reserva Estatutária

III - Reserva para Contingências

IV- Reserva de Incentivos Fiscais

V - Reserva de Lucros a Realizar

VI - Retenção de Lucros

A Lei estabelece, igualmente, que o saldo das reservas de lucros não poderá ultrapassar o capital social, EXCLUINDO desse total APENAS as reservas identificadas acima como

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50971

Contabilidade Geral

Quando o total das reservas de lucros, de acordo com o determinado pela Lei nº 6.404/76, com nova redação dada pela Lei nº 11.638/07, atingir o limite do capital social, compete à Assembléia deliberar sobre a aplicação do excesso, somente, para

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50972

Contabilidade Geral

Ao fim de cada exercício social, com base na escrituração mercantil da Companhia, a Diretoria fará elaborar as seguintes demonstrações financeiras:

I - Balanço Patrimonial;

II - Demonstração dos Lucros ou Prejuízos Acumulados;

III - Demonstração do Resultado do Exercício;

IV- Demonstração dos Fluxos de Caixa;

V - Demonstração do Valor Adicionado, se Companhia aberta.

Esse procedimento visa a exprimir com clareza a situação

I - Balanço Patrimonial;

II - Demonstração dos Lucros ou Prejuízos Acumulados;

III - Demonstração do Resultado do Exercício;

IV- Demonstração dos Fluxos de Caixa;

V - Demonstração do Valor Adicionado, se Companhia aberta.

Esse procedimento visa a exprimir com clareza a situação

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50973

Contabilidade Geral

Em 2006, na Demonstração do Fluxo de Caixa (DFC), elaborada pelo método direto, o valor pago a fornecedores, no fluxo das atividades operacionais, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50974

Contabilidade Geral

Em 2006, as operações com duplicatas descontadas na Demonstração do Fluxo de Caixa (DFC), elaborada pelo método indireto, provocaram no caixa líquido das atividades operacionais, em reais, um(a)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50975

Contabilidade Geral

Em 2006, o valor adicionado líquido, produzido pela Companhia Drica, na Demonstração do Valor Adicionado (DVA), em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50976

Contabilidade Geral

O valor dos ativos, nas operações de fusão realizadas entre partes independentes, deverá ser contabilizado pelo valor

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50977

Contabilidade Geral

No caso de fusão ou incorporação da companhia em outra, o acionista dissidente não terá direito de retirada se possuir ação de espécie ou classe que tenha liquidez e dispersão no mercado.

Neste enfoque, ocorre a dispersão quando o acionista controlador, a sociedade controladora ou outras sociedades sob o seu controle detiverem, da espécie ou classe da ação,

Neste enfoque, ocorre a dispersão quando o acionista controlador, a sociedade controladora ou outras sociedades sob o seu controle detiverem, da espécie ou classe da ação,

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50978

Contabilidade Geral

Quando da consolidação das demonstrações contábeis, em que a controladora não tenha participação de 100% no capital social da controlada, a participação dos acionistas não controladores, no Balanço Social consolidado, deve ser

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50980

Contabilidade Geral

Considere que as operações com tintas estão sujeitas à substituição tributária do ICMS, com um valor agregado (margem de lucro prevista) de 30%, que o ICMS nestas operações é de 18%, e que a empresa de tintas vendeu o seu produto por R$ 10.000,00, concedendo um desconto incondicional de R$ 2.000,00. O valor desta venda, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50984

Contabilidade Geral

Considere que, na apuração da base de cálculo do Imposto de Renda, pago mensalmente pelo critério de estimativa, deverão ser aplicados os seguintes percentuais sobre a renda bruta: venda de mercadorias 8% e prestação de serviços 32%. As alíquotas de Imposto de Renda são: Normal 15% e Adicional 10%. Qual o valor do Imposto de Renda para recolhimento mensal por estimativa, em setembro/2007, em reais?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50985

Contabilidade Geral

Sabe-se que, na apuração da base de cálculo da contribuição social sobre o lucro líquido, paga mensalmente pelo critério de estimativa, o percentual aplicável sobre a renda bruta é de 12%, e a alíquota da contribuição social sobre o lucro é de 9%. Qual o valor da contribuição social sobre o lucro, para recolhimento mensal por estimativa, em setembro/2007, em reais?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50986

Contabilidade Geral

Uma Companhia comercial apresentou os seguintes elementos, inclusos na formação de seu resultado:

I - variação cambial positiva de operações com moeda estrangeira;

II - reversão de provisões operacionais;

III - venda de bens do Ativo Permanente;

IV - venda de mercadorias para o exterior;

V - venda de mercadorias e serviços no país.

Na apuração da base de cálculo do PIS, devem ser EXCLUÍDOS os elementos

I - variação cambial positiva de operações com moeda estrangeira;

II - reversão de provisões operacionais;

III - venda de bens do Ativo Permanente;

IV - venda de mercadorias para o exterior;

V - venda de mercadorias e serviços no país.

Na apuração da base de cálculo do PIS, devem ser EXCLUÍDOS os elementos

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50987

Contabilidade Geral

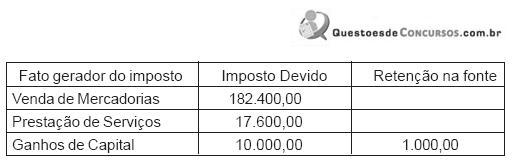

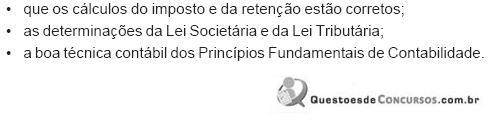

Uma empresa comercial, obrigada à apuração do lucro real, optante pelo lucro real anual, com recolhimento mensal por estimativa, apurou, em fevereiro/2006, os valores de Imposto de Renda, em reais, para recolhimento em março/2006, apresentados a seguir.

Considere:

Qual o registro contábil da situação apresentada, em fevereiro/2006?

Considere:

Qual o registro contábil da situação apresentada, em fevereiro/2006?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50988

Contabilidade Geral

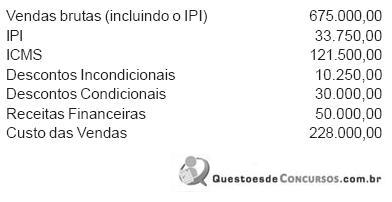

Admita que uma empresa industrial, atuando exclusivamente no Brasil, optante pelo COFINS cumulativo com alíquota de 3%, apresentou as informações a seguir, em reais, relativas ao mês abril/2007, inclusas na Demonstração do Resultado do Exercício.

O valor do COFINS cumulativo, devido pela empresa, no mês de abril/2007, em reais, foi

O valor do COFINS cumulativo, devido pela empresa, no mês de abril/2007, em reais, foi

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50989

Contabilidade Geral

Num determinado dia, a Companhia Amor vendeu, por R$ 800.000,00 à vista, mercadorias sujeitas à substituição tributária do ICMS.

Sabendo-se que a alíquota do ICMS é de 18%, e a margem de lucro prevista (valor agregado) é de 20%, o registro contábil da venda realizada pela Companhia, nestas condições, é

Sabendo-se que a alíquota do ICMS é de 18%, e a margem de lucro prevista (valor agregado) é de 20%, o registro contábil da venda realizada pela Companhia, nestas condições, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50992

Contabilidade Geral

O Leasing Financeiro ou Arrendamento Mercantil, como é denominado no Brasil, é uma operação financeira em que uma empresa, chamada arrendante, adquire bens de capital, segundo especificações, e para uso de outra, chamada arrendatária. Apesar de ser uma operação financeira, diferencia-se do financiamento convencional por algumas características próprias, das quais as mais relevantes são: