Questões de Concurso Público Petrobras 2011 para Contador Júnior

Foram encontradas 28 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88223

Contabilidade Geral

O pronunciamento conceitual básico intitulado Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, emitido pelo Comitê de Pronunciamentos Contábeis, estabelece as diretrizes para a preparação e apresentação das demonstrações contábeis destinadas aos

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88224

Contabilidade Geral

De acordo com o pronunciamento da Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, a contabilização das transações que prioriza a substância e a realidade econômica dos fatos e não sua forma legal, indica que os registros contábeis devem contemplar, prioritariamente,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88225

Contabilidade Geral

A Deliberação CVM nº 547/2008 aprovou o Pronunciamento Técnico CPC 03 - Demonstração dos Fluxos de Caixa -, que estabeleceu

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88226

Contabilidade Geral

O Ativo Diferido foi revogado da estrutura do Balanço Patrimonial, a partir de 2009, pela nova redação da Lei no 6.404/76, dada pela Lei nº 11.941/09, estabelecendo que o saldo das contas do Ativo Diferido existente nas sociedades anônimas, que não puder ser alocado a outro grupo de contas, em 31 de dezembro de 2008, poderá

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88227

Contabilidade Geral

A Companhia Ornato Comércio e Serviços S/A apresentou as seguintes informações parciais retiradas do Livro-Razão, antes da elaboração das demonstrações contábeis:

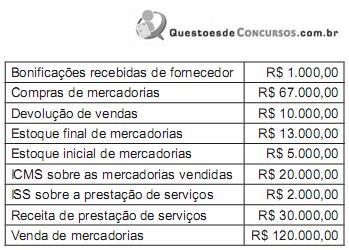

Considerando-se exclusivamente as informações recebidas, o lucro bruto da Companhia Ornato, em reais, é de

Considerando-se exclusivamente as informações recebidas, o lucro bruto da Companhia Ornato, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88228

Contabilidade Geral

O pronunciamento conceitual básico do Comitê de Pronunciamentos Contábeis, que trata da Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, no item 89, estabelece que um ativo é reconhecido no balanço patrimonial quando

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88229

Contabilidade Geral

A Companhia Máquinas Pesadas Supimpa S/A vendeu um equipamento pesado nas seguintes condições:

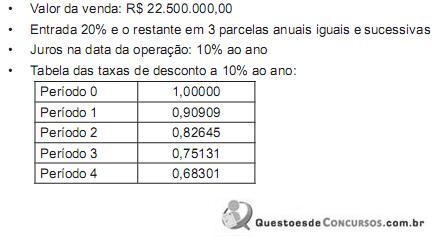

Considerando-se o disposto no CPC 12 – Ajuste a Valor Presente –, o valor da receita da Companhia Supimpa, apurado no mesmo dia da venda desse equipamento, em reais, é

Considerando-se o disposto no CPC 12 – Ajuste a Valor Presente –, o valor da receita da Companhia Supimpa, apurado no mesmo dia da venda desse equipamento, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88230

Contabilidade Geral

Uma máquina, adquirida em segunda mão pela Companhia Lourival S/A, está evidenciada no Balanço Patrimonial, ao final do primeiro ano de sua utilização, da seguinte forma:

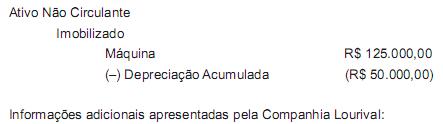

Considere as informações recebidas e a boa técnica teórico-conceitual aplicável ao caso e desconsidere a incidência de qualquer tipo de imposto. Nesse contexto, o resultado apurado na venda da máquina, em reais, é

Considere as informações recebidas e a boa técnica teórico-conceitual aplicável ao caso e desconsidere a incidência de qualquer tipo de imposto. Nesse contexto, o resultado apurado na venda da máquina, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88231

Contabilidade Geral

A Companhia de Aviação Alta Linhas Áreas S/A, que adquiriu o direito de aterrissagem em aeroportos nacionais, mediante subvenção governamental, informou:

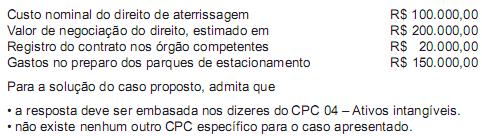

Considerando-se exclusivamente as informações recebidas, esse intangível deve ser registrado pela contabilidade, em reais, por

Considerando-se exclusivamente as informações recebidas, esse intangível deve ser registrado pela contabilidade, em reais, por

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88232

Contabilidade Geral

O pronunciamento técnico CPC 24, Divulgação sobre as Partes Relacionadas, editado pelo Comitê de Pronunciamentos Contábeis, estabelece que a divulgação deva contemplar

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88233

Contabilidade Geral

A Indústria Famosa S/A recebeu do governo federal, em dinheiro, subvenção governamental para a implantação de unida- de fabril em um ente da Federação, considerado estratégico pelo Executivo Federal, para o desenvolvimento sustentado da região.

Admita que exista a necessidade de que essa subvenção não seja distribuída ou de qualquer forma repassada aos sócios (acionistas), sendo sua retenção considerada indispensável.

O registro contábil dessa retenção da subvenção governamental, desconsiderando as formalidades do lançamento, é o seguinte:

Admita que exista a necessidade de que essa subvenção não seja distribuída ou de qualquer forma repassada aos sócios (acionistas), sendo sua retenção considerada indispensável.

O registro contábil dessa retenção da subvenção governamental, desconsiderando as formalidades do lançamento, é o seguinte:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88234

Contabilidade Geral

A Companhia Cacife S/A, de capital fechado, possui ativo não circulante que pretende distribuir por seus acionistas. Nesse contexto, admita que

• o ativo não circulante foi classificado como mantido para distribuição aos sócios;

• as ações requeridas para tal distribuição, já iniciadas, indicam que ela é considerada como altamente provável;

• os sócios já aprovaram a distribuição.

Nessas condições, a expectativa do prazo para a distribuição ser completada, contada da data da respectiva classificação, é de

• o ativo não circulante foi classificado como mantido para distribuição aos sócios;

• as ações requeridas para tal distribuição, já iniciadas, indicam que ela é considerada como altamente provável;

• os sócios já aprovaram a distribuição.

Nessas condições, a expectativa do prazo para a distribuição ser completada, contada da data da respectiva classificação, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88235

Contabilidade Geral

Segundo o CPC 06, a diferença entre arrendamento mercantil financeiro e operacional é que, enquanto o arrendamento mercantil financeiro transfere de forma substancial os riscos e benefícios inerentes à propriedade, o arrendamento mercantil operacional

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88236

Contabilidade Geral

A Companhia Pacífica S/A adquiriu 100% das ações da Companhia Atlântica S/A, entregando aos acionistas da Atlântica o valor correspondente às suas ações em ações da Companhia Pacífica S/A.

Nesse caso, na Companhia Atlântica S/A, conforme a le- gislação vigente, o registro contábil

Nesse caso, na Companhia Atlântica S/A, conforme a le- gislação vigente, o registro contábil

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88237

Contabilidade Geral

Quando se deseja registrar o valor excedente entre o preço de subscrição e o valor nominal das ações, que os acionistas pagam à Companhia, tal valor deve ser registrado em conta de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88238

Contabilidade Geral

O artigo 189 da Lei nº 6.404/76, consolidada até 2009, determina que do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda. Já no parágrafo único, informa a ordem obrigatória em que o prejuízo do exercício deva ser absorvido. Essa ordem é estabelecida da seguinte forma:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88239

Contabilidade Geral

A legislação fiscal em vigor permite a dedutibilidade da remuneração do capital próprio (juros sobre o capital próprio) desde que

• o valor da remuneração sobre o capital próprio seja limitado à aplicação pro rata dia da TJLP (Taxa de Juros de Longo Prazo) sobre o montante do Patrimônio Líquido subtraído do saldo da Reserva de reavaliação, salvo se esta tiver sido adicionada às bases de cálculo do Imposto de Renda (IR) e da Contribuição Social (CS), do saldo de Ajustes de Avaliação Patrimonial e do saldo da conta de ganhos/perdas na conversão relativo a investimento no exterior; e

• o valor apurado seja limitado ao maior valor entre

• o valor da remuneração sobre o capital próprio seja limitado à aplicação pro rata dia da TJLP (Taxa de Juros de Longo Prazo) sobre o montante do Patrimônio Líquido subtraído do saldo da Reserva de reavaliação, salvo se esta tiver sido adicionada às bases de cálculo do Imposto de Renda (IR) e da Contribuição Social (CS), do saldo de Ajustes de Avaliação Patrimonial e do saldo da conta de ganhos/perdas na conversão relativo a investimento no exterior; e

• o valor apurado seja limitado ao maior valor entre

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88240

Contabilidade Geral

Uma organização desejou agregar à sua produção e à sua imagem o conceito de lucro ambiental, que está relacionado à

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88241

Contabilidade Geral

O orçamento geral é um resumo dos planos de uma empresa, no qual são fixadas metas específicas de atividades de venda, produção, distribuição e financiamento, e que, regra geral, culmina na elaboração das seguintes peças:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88242

Contabilidade Geral

No que se refere ao orçamento, analise os conceitos que se seguem.

I - Os orçamentos comunicam os planos de administração a toda organização.

II - Os orçamentos conduzem os administradores a refletir sobre o futuro e planejá-lo.

III - O processo de elaboração de orçamento proporciona um instrumento de alocação de recursos às partes da organi- zação nas quais podem ser usados mais eficazmente.

IV - O processo de elaboração de orçamentos ajuda a identificar possíveis pontos de estrangulamento antes de ocorre- rem.

V - Os orçamentos coordenam as atividades da organização inteira, integrando os planos de suas várias partes.

Caracterizam-se como vantagens da elaboração de um orçamento os conceitos apresentados em

I - Os orçamentos comunicam os planos de administração a toda organização.

II - Os orçamentos conduzem os administradores a refletir sobre o futuro e planejá-lo.

III - O processo de elaboração de orçamento proporciona um instrumento de alocação de recursos às partes da organi- zação nas quais podem ser usados mais eficazmente.

IV - O processo de elaboração de orçamentos ajuda a identificar possíveis pontos de estrangulamento antes de ocorre- rem.

V - Os orçamentos coordenam as atividades da organização inteira, integrando os planos de suas várias partes.

Caracterizam-se como vantagens da elaboração de um orçamento os conceitos apresentados em