Questões de Concurso Público CEFET-RJ 2014 para Técnico em Contabilidade

Foram encontradas 20 questões

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392449

Contabilidade Geral

De forma simples e objetiva, o patrimônio, sob o enfoque contábil, é definido como o conjunto de bens, direitos e obrigações.

Nesse contexto, os bens, quanto à sua natureza, são classificados em bens

Nesse contexto, os bens, quanto à sua natureza, são classificados em bens

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392450

Contabilidade Geral

A companhia Comercial Q, sem capital social autorizado, fez o seguinte lançamento no seu Livro Diário.

Rio de Janeiro, 10 de novembro de 2011

CAPITAL SOCIAL A INTEGRALIZAR (REALIZAR)

a CAPITAL SOCIAL

Desconsiderando-se os elementos histórico e valor, o lançamento apresentado pela Comercial Q, indica o registro contábil do fato contábil da(o)

Rio de Janeiro, 10 de novembro de 2011

CAPITAL SOCIAL A INTEGRALIZAR (REALIZAR)

a CAPITAL SOCIAL

Desconsiderando-se os elementos histórico e valor, o lançamento apresentado pela Comercial Q, indica o registro contábil do fato contábil da(o)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392451

Contabilidade Geral

No Balanço Patrimonial, um Passivo Exigível pode ser classificado no Passivo Circulante ou no Passivo Não Circulante. Para ser considerado como exigível, o passivo deve apresentar algumas características próprias.

A respeito das características próprias de um exigível, considere as afirmativas abaixo.

I - Um exigível requer um desembolso de dinheiro no futuro.

II - Um exigível é o resultado de uma transação passada e não de uma transação futura.

III - Um exigível tem que ser passível de mensuração ou de estimativa razoável.

IV - Um exigível deve ter uma contrapartida no ativo ou na despesa.

Está correto o que se afirma em

A respeito das características próprias de um exigível, considere as afirmativas abaixo.

I - Um exigível requer um desembolso de dinheiro no futuro.

II - Um exigível é o resultado de uma transação passada e não de uma transação futura.

III - Um exigível tem que ser passível de mensuração ou de estimativa razoável.

IV - Um exigível deve ter uma contrapartida no ativo ou na despesa.

Está correto o que se afirma em

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392452

Análise de Balanços

A empresa informou também que, na análise do balanço/2012, apurou os seguintes giros: estocagem de mercadorias (vendas): 40; recebimento das vendas: 12; pagamento das compras: 10; giro do ativo: 24 e que, no cálculo dos prazos, adota o ano comercial.

Considerando-se exclusivamente as informações recebidas e as técnicas de análise de balanço, uma vez apurado o ciclo de caixa da Empresa J, constata-se que ela tem necessidade de capital de giro para financiar esse mesmo ciclo em quantos dias?

Considerando-se exclusivamente as informações recebidas e as técnicas de análise de balanço, uma vez apurado o ciclo de caixa da Empresa J, constata-se que ela tem necessidade de capital de giro para financiar esse mesmo ciclo em quantos dias?

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392453

Análise de Balanços

A empresa informou também que, na análise do balanço/2012, apurou os seguintes giros: estocagem de mercadorias (vendas): 40; recebimento das vendas: 12; pagamento das compras: 10; giro do ativo: 24 e que, no cálculo dos prazos, adota o ano comercial.

Considerando-se exclusivamente os dados e as informações da empresa J, em conjunto com os procedimentos da análise de balanço, constata-se que a rentabilidade de seu ativo total, em 2012, apresentou o percentual de

Considerando-se exclusivamente os dados e as informações da empresa J, em conjunto com os procedimentos da análise de balanço, constata-se que a rentabilidade de seu ativo total, em 2012, apresentou o percentual de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392454

Contabilidade Geral

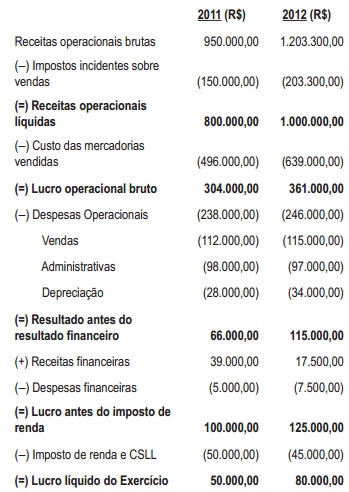

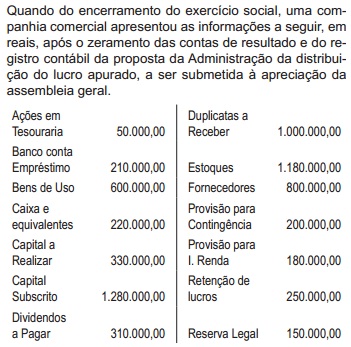

Elaborado o Balanço Patrimonial, de acordo com as determinações da Lei Societária e considerando exclusivamente as informações apresentadas, o valor do Patrimônio Líquido dessa empresa comercial, em reais, é de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392455

Contabilidade Geral

O valor do capital de terceiros de curto prazo dessa empresa comercial, depois de elaborado o balanço patrimonial, em reais, é de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392456

Análise de Balanços

Na análise dos balanços de 2009 e 2010, elaborados pela companhia F, o analista, na análise vertical do balanço/2009, apurou uma participação conjunta de 26,5% das dívidas de curto e longo prazos. Em seguida, ao elaborar a análise horizontal de 2010, ele atentou para o fato de que não havia feito o ajuste monetário da inflação de 6%, no balanço de 2009.

Concluído o ajuste monetário do balanço de 2009, a participação das dívidas de curto e longo prazos na nova análise vertical, realizada depois do respectivo ajuste monetário, terá o percentual de

Concluído o ajuste monetário do balanço de 2009, a participação das dívidas de curto e longo prazos na nova análise vertical, realizada depois do respectivo ajuste monetário, terá o percentual de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392457

Contabilidade Geral

A empresa comercial Q, que compra e vende máquinas e equipamentos, comprou a prazo uma máquina para revenda, conforme nota fiscal da empresa vendedora, apresentada a seguir:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392458

Contabilidade Geral

Uma empresa fez um empréstimo no Banco Nota, com emissão de nota promissória e crédito do valor em conta-corrente bancária, nas seguintes condições:

• valor da operação R$ 100.000,00;

• prazo 120 dias;

• pagamento único no último dia do prazo;

• encargos prefixados cobrados pelo Banco: juros R$ 16.200,00 e correção monetária R$ 3.800,00

Considerando única e exclusivamente os dados apresentados e a boa técnica contábil, tal empresa fez o seguinte registro contábil, sem data nem histórico, no dia do empréstimo:

• valor da operação R$ 100.000,00;

• prazo 120 dias;

• pagamento único no último dia do prazo;

• encargos prefixados cobrados pelo Banco: juros R$ 16.200,00 e correção monetária R$ 3.800,00

Considerando única e exclusivamente os dados apresentados e a boa técnica contábil, tal empresa fez o seguinte registro contábil, sem data nem histórico, no dia do empréstimo:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392459

Noções de Informática

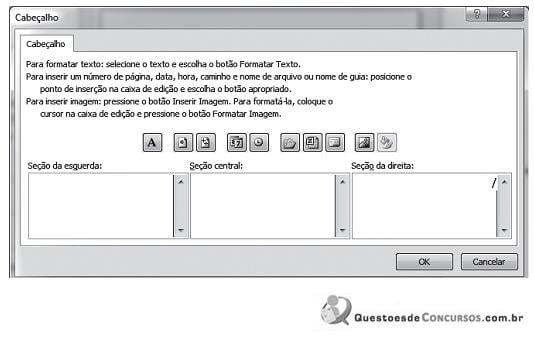

A Figura a seguir mostra a caixa de diálogo Cabeçalho, usada para formatar o cabeçalho de uma planilha Microsoft Excel 2010:

O que deve ser digitado na seção da direita para que a data corrente seja exibida no cabeçalho de uma planilha?

O que deve ser digitado na seção da direita para que a data corrente seja exibida no cabeçalho de uma planilha?

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392460

Noções de Informática

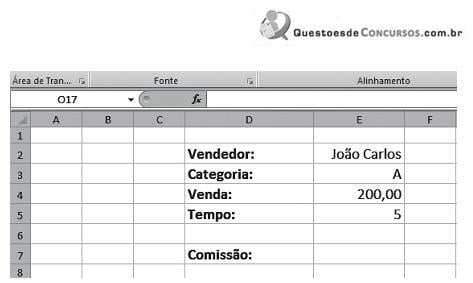

A Figura a seguir exibe um fragmento de uma planilha elaborada com o MS Excel 2010.

Suponha que a seguinte fórmula tenha sido digitada na célula E7 (formatada com duas casas decimais): =SE(E(E3="A";E4>200);SE(E5<=5;E4*0,02;E4*0,01);SE(OU(E3<>"A";E4<200);E4*0,03;SE(E5>=5;E4*0,04;E4*0,05)))

O que será exibido na célula E7 dessa planilha?

Suponha que a seguinte fórmula tenha sido digitada na célula E7 (formatada com duas casas decimais): =SE(E(E3="A";E4>200);SE(E5<=5;E4*0,02;E4*0,01);SE(OU(E3<>"A";E4<200);E4*0,03;SE(E5>=5;E4*0,04;E4*0,05)))

O que será exibido na célula E7 dessa planilha?

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392461

Contabilidade Geral

A companhia N realizou hoje, em seu Livro Diário, este lançamento:

Rio de Janeiro, 5 de Março de 2014.

Salários a Pagar 15.000,00

a Caixa 15.000,00

Pago salários provisionados em fevereiro

Considere, exclusivamente, o lançamento realizado pela companhia N. Tal lançamento indica a ocorrência de um fato

Rio de Janeiro, 5 de Março de 2014.

Salários a Pagar 15.000,00

a Caixa 15.000,00

Pago salários provisionados em fevereiro

Considere, exclusivamente, o lançamento realizado pela companhia N. Tal lançamento indica a ocorrência de um fato

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392462

Contabilidade Geral

Considerando as diversas definições de Contabilidade apresentadas pelos autores da matéria contábil, notadamente a definição contida no pronunciamento do Ibracon, aprovada pela Comissão de Valores Mobiliários, a principal finalidade (objetivo) da contabilidade é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392463

Análise de Balanços

A análise das demonstrações contábeis é a técnica contábil utilizada para decompor os elementos patrimoniais e fazer comparações e interpretações visando ao estabelecimento de relações entre esses mesmos elementos.

Nesse contexto, para as tomadas de decisão, o objetivo da análise de balanço é

Nesse contexto, para as tomadas de decisão, o objetivo da análise de balanço é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392464

Auditoria

A conciliação bancária é um procedimento que deve ser adotado de modo permanente e constante: preferencialmente a cada mês, mas, pelo menos e no mínimo, deve ocorrer por ocasião da apuração do resultado do exercício, no encerramento do exercício social.

Independentemente do período de sua realização, o procedimento da conciliação bancária representa o confronto entre o movimento apresentado no

Independentemente do período de sua realização, o procedimento da conciliação bancária representa o confronto entre o movimento apresentado no

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392465

Contabilidade Geral

A elaboração do Balancete de Verificação, em decorrência de suas características técnicas específicas, é tecnicamente embasada no

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392466

Contabilidade Geral

Conta, de modo simples e geral, é a nomenclatura que qualifica e representa os elementos homogêneos que ela acolhe no registro contábil de atos e fatos administrativos. Nesse contexto, e de acordo com a teoria patrimonialista adotada pela contabilidade brasileira, são contas de origem devedora ou contas devedoras as seguintes contas:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392467

Contabilidade Geral

Analise a seguinte transação (fato administrativo) ocorrida na empresa Comercial U

Quitação, através de débito em conta corrente bancária, de uma Duplicata, com o aceite quando da operação inicial com mercadorias compradas a prazo no valor de R$ 1.000,00, e com juros de mora de R$ 100,00, por ser feita fora do vencimento.

Considerando exclusivamente as informações recebidas, as normas contábeis em vigor e a doutrina contábil, o registro contábil, realizado num só lançamento, do tipo Débito e Crédito, feito na empresa aceitante do título, Comercial U, correspondente à operação descrita, desconsiderando data e histórico, foi o seguinte:

Quitação, através de débito em conta corrente bancária, de uma Duplicata, com o aceite quando da operação inicial com mercadorias compradas a prazo no valor de R$ 1.000,00, e com juros de mora de R$ 100,00, por ser feita fora do vencimento.

Considerando exclusivamente as informações recebidas, as normas contábeis em vigor e a doutrina contábil, o registro contábil, realizado num só lançamento, do tipo Débito e Crédito, feito na empresa aceitante do título, Comercial U, correspondente à operação descrita, desconsiderando data e histórico, foi o seguinte:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392468

Contabilidade Geral

A companhia Comercial S apresentou as seguintes informações sobre a movimentação de mercadorias, num determinado exercício social:

Compra de mercadorias 1.000.000,00

ICMS sobre as compras 180.000,00

Venda de mercadorias 1.500.000,00

ICMS sobre as vendas 270.000,00

Abatimentos sobre as vendas 40.000,00

Estoque final de mercadorias 120.000,00

Consideradas somente as informações recebidas, as normas vigentes e a legislação societária para a elaboração da Demonstração do Resultado do Exercício, o total das deduções da receita bruta, evidenciado na demonstração desse resultado do exercício da Comercial S, em reais, é

Compra de mercadorias 1.000.000,00

ICMS sobre as compras 180.000,00

Venda de mercadorias 1.500.000,00

ICMS sobre as vendas 270.000,00

Abatimentos sobre as vendas 40.000,00

Estoque final de mercadorias 120.000,00

Consideradas somente as informações recebidas, as normas vigentes e a legislação societária para a elaboração da Demonstração do Resultado do Exercício, o total das deduções da receita bruta, evidenciado na demonstração desse resultado do exercício da Comercial S, em reais, é