Questões de Concurso Público LIQUIGÁS 2018 para Profissional Júnior - Auditoria

Foram encontradas 60 questões

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

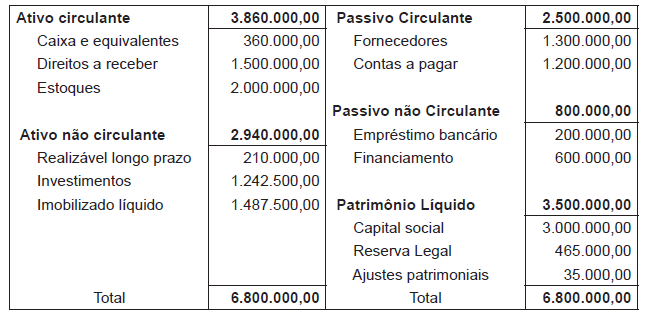

Q900132

Análise de Balanços

A companhia U apresentou, em reais, o seu Balanço Patrimonial do exercício findo em 31 de dezembro de 2017.

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900133

Auditoria

As normas brasileiras de contabilidade em vigor tratam da

auditoria interna na NBC TI 01, aprovada pela Resolução

CFC nº 986/2003.

Um dos aspectos abordados nessa norma estabelece que o relatório de auditoria interna deve ser entregue ao

Um dos aspectos abordados nessa norma estabelece que o relatório de auditoria interna deve ser entregue ao

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900134

Auditoria

As normas de auditoria interna tratam do trabalho da auditoria

interna NBC TI 01, estabelecendo, no que se refere

às fraudes e erros, que essa auditoria interna deve

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900135

Auditoria

Planejamento de auditoria compreende objetivos definidos,

métodos, planos e programas a serem adotados em

etapas e de acordo com as bases técnicas definidas.

Em decorrência, o planejamento deve considerar, para a execução dos trabalhos, o

Em decorrência, o planejamento deve considerar, para a execução dos trabalhos, o

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900136

Análise de Balanços

Os índices de liquidez mostram a capacidade que a

empresa tem de honrar suas obrigações nas respectivas

datas de suas exigibilidades.

Nesse sentido, o índice de liquidez que corrige as incertezas dos estoques e dos direitos a receber é o índice de

Nesse sentido, o índice de liquidez que corrige as incertezas dos estoques e dos direitos a receber é o índice de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900137

Contabilidade Geral

A comercial W apresentou, em reais, as seguintes informações

referentes a janeiro/2018:

Compras a prazo 600.000,00 Despesas operacionais 130.000,00 Estoque final 50.000,00 ICMS sobre vendas a prazo 36.000,00 ICMS sobre vendas à vista 144.000,00 Imposto sobre compras 108.000,00 Vendas a prazo 200.000,00 Vendas à vista 800.000,00

Considerando exclusivamente as informações recebidas e as determinações da legislação societária, o lucro bruto da comercial W, em janeiro, em reais, é

Compras a prazo 600.000,00 Despesas operacionais 130.000,00 Estoque final 50.000,00 ICMS sobre vendas a prazo 36.000,00 ICMS sobre vendas à vista 144.000,00 Imposto sobre compras 108.000,00 Vendas a prazo 200.000,00 Vendas à vista 800.000,00

Considerando exclusivamente as informações recebidas e as determinações da legislação societária, o lucro bruto da comercial W, em janeiro, em reais, é

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900138

Contabilidade Geral

O patrimônio das empresas é estruturado em três partes

distintas: Ativo (A), Passivo (P) e Situação Líquida (SL),

mais conhecida como patrimônio líquido. A avaliação da

situação patrimonial é feita pela seguinte equação patrimonial:

Situação Líquida (SL) = Ativo (A) – Passivo (P)

Nesse contexto, quando a equação patrimonial apontar bens e direitos em valor menor do que as obrigações com terceiros indica que a empresa tem a seguinte situação líquida:

Situação Líquida (SL) = Ativo (A) – Passivo (P)

Nesse contexto, quando a equação patrimonial apontar bens e direitos em valor menor do que as obrigações com terceiros indica que a empresa tem a seguinte situação líquida:

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900139

Auditoria

Os procedimentos de auditoria são embasados no ponto

(meta) que a auditoria interna pretende alcançar, de forma

que permitam fundamentar o trabalho realizado.

Nesse contexto e de acordo com os termos da NBC TI 01, o procedimento da investigação consiste em

Nesse contexto e de acordo com os termos da NBC TI 01, o procedimento da investigação consiste em

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900140

Contabilidade Geral

A elaboração da DLPA (Demonstração dos Lucros ou Prejuízos

Acumulados) tem por objetivo evidenciar as alterações

e as variações entre saldo inicial e saldo final da

conta de prejuízos ou lucros acumulados, referentes ao

respectivo período de apuração contábil.

Nesse contexto, de acordo com a lei das sociedades por ações, na elaboração da DLPA, deverá ser evidenciado o(a)

Nesse contexto, de acordo com a lei das sociedades por ações, na elaboração da DLPA, deverá ser evidenciado o(a)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900141

Análise de Balanços

A companhia F de capital fechado e grande porte apresentou

as seguintes informações, em milhares de reais,

quando do encerramento das contas de resultado do

exercício social, retiradas das respectivas contas do

razão para apuração contábil do resultado (ARE), em

31 de dezembro de 2016.

Custo das mercadorias vendidas 2.600 Despesa de depreciação 60 Despesas com vendas 240 Despesas financeiras 175 Despesas administrativas e gerais 300 Imposto de renda e CSLL (do exercício) 37 Vendas líquidas 4.000

Considerando as informações recebidas, a lei societária para a elaboração da demonstração do resultado do exercício de 2016 e procedimentos técnico-conceituais de análise de balanço, o EBITDA, em 31/12/2016, em milhares de reais, é

Custo das mercadorias vendidas 2.600 Despesa de depreciação 60 Despesas com vendas 240 Despesas financeiras 175 Despesas administrativas e gerais 300 Imposto de renda e CSLL (do exercício) 37 Vendas líquidas 4.000

Considerando as informações recebidas, a lei societária para a elaboração da demonstração do resultado do exercício de 2016 e procedimentos técnico-conceituais de análise de balanço, o EBITDA, em 31/12/2016, em milhares de reais, é

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900142

Auditoria

Ao examinar o razão de uma empresa, durante um trabalho

de auditoria, um auditor se deparou com valores

significativos na conta adiantamento a fornecedores, com

diferentes datas de registro, para os quais não houve registro

de baixa durante os últimos seis meses.

Com o objetivo de confirmar esses valores junto aos fornecedores, sem evidenciar os valores registrados, o auditor deve enviar carta de confirmação

Com o objetivo de confirmar esses valores junto aos fornecedores, sem evidenciar os valores registrados, o auditor deve enviar carta de confirmação

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900143

Contabilidade Geral

Quando uma entidade enfrenta reiterados prejuízos operacionais

nos últimos exercícios financeiros e dificuldades

de obtenção de financiamentos e de crédito junto a fornecedores

regulares, uma premissa que precisa ser revista

refere-se à

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900144

Contabilidade Geral

Na elaboração da demonstração do resultado do exercício, as despesas podem ser agregadas de acordo com a

sua natureza ou com a função da despesa.

Um item representativo de função da despesa é o de

Um item representativo de função da despesa é o de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900145

Análise de Balanços

Ao realizar uma análise de balanços para cálculo de índices

de liquidez, o valor que deve ser excluído do ativo

circulante, para apurar o índice de liquidez seca, é o referente

a

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900146

Auditoria

Um auditor necessita examinar uma população de registros

com muitas diferenças nos valores individuais das

transações registradas.

Como ele definiu que fará uma amostragem estatística, para garantir maior rigor nos procedimentos, recomenda-se, nesse caso, uma amostragem por

Como ele definiu que fará uma amostragem estatística, para garantir maior rigor nos procedimentos, recomenda-se, nesse caso, uma amostragem por

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900147

Auditoria

A possibilidade de que ocorram fraudes e erros nas organizações

aumenta na medida em que há

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900148

Auditoria Governamental

Em uma auditoria governamental, o processo de identificação

de riscos pode ser descrito em sua fase inicial

como um(a)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900149

Auditoria Governamental

Relatório de auditoria governamental é o instrumento formal

e técnico por intermédio do qual a equipe de auditoria

faz comunicações aos leitores. Para tanto, uma das

recomendações do Tribunal de Contas da União para a

redação do relatório é que a equipe deve orientar-se por

requisitos mínimos de redação, dentre eles, a clareza.

Tal relatório é um instrumento onde, pelos critérios de clareza, é

Tal relatório é um instrumento onde, pelos critérios de clareza, é

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900150

Auditoria Governamental

Os relatórios de auditoria governamental possuem características.

Sem perder de vista a objetividade e a clareza, considerando-se a classificação quanto à forma, o relatório que deve ter sua redação do tipo manchete é o

Sem perder de vista a objetividade e a clareza, considerando-se a classificação quanto à forma, o relatório que deve ter sua redação do tipo manchete é o

Ano: 2018

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2018 - LIQUIGÁS - Profissional Júnior - Auditoria |

Q900151

Auditoria Governamental

Em uma auditoria governamental, os efeitos do achado

são consequências para o órgão/entidade, para o erário

ou para a sociedade, resultantes da divergência entre