Questões de Concurso Público LIQUIGÁS 2018 para Profissional Júnior - Ciências Contábeis

Foram encontradas 60 questões

Segundo a NBC TG ESTRUTURA CONCEITUAL, aprovada pela Resolução CFC n° 1.374/2011, a mensuração é o processo que consiste em determinar os montantes monetários, por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados no balanço patrimonial e na demonstração do resultado, feito de acordo com a seleção de uma base específica.

Nesse contexto, considere o reconhecimento de um passivo pelo montante de equivalentes de caixa, não descontado, que era esperado como necessário para liquidar uma obrigação na data do balanço patrimonial. A base de mensuração adotada, nesse caso, para o reconhecimento, foi a do

A NBC TG (R5), que se refere às bases para apresentação das demonstrações contábeis, trata, dentre outras, da Demonstração das Mutações do Patrimônio Líquido (DMPL), cujo objetivo primeiro é o de evidenciar as variações ocorridas com o patrimônio líquido da empresa.

Uma das variações, evidenciadas pela DMPL, que aumenta a capacidade operacional da empresa é a

Uma companhia varejista, em decorrência de seu ramo de atividade, mantém uma elevada carteira de clientes e, em função das incertezas contábeis, adota a estimativa da inadimplência para os créditos de liquidação duvidosa. Em 2017, essa companhia, ao fazer a análise da inadimplência da carteira de clientes, mudou a sua estimativa para os créditos de liquidação duvidosa.

Nesse caso específico da mudança de estimativa para créditos de liquidação duvidosa, considerando a NBC TG 23 (R2) - Políticas Contábeis, Mudança de Estimativa e Retificação de Erros, a companhia deverá reconhecer a mudança da estimativa no resultado do(s) exercício(s)

A NBC TG 05 (R3) – Divulgação sobre Partes Relacionadas – orienta as entidades que têm grau de relacionamento entre elas a caracterizar a sua classificação como parte integrada e a manter relações transparentes com a divulgação de operações realizadas entre elas, nos termos expressos pela norma.

Nesse contexto, no caso de outra entidade, pode-se dizer que ela é parte relacionada à entidade que reporta a informação se

De acordo com a legislação social e as diretrizes dos pronunciamentos contábeis (CPCs), editadas pelo Comitê de Pronunciamentos Contábeis e validadas, dentre outras, pela Comissão de Valores Mobiliários (CVM), a consolidação das demonstrações contábeis é a forma de reunir os dados de todas as empresas integrantes de um grupo econômico para apresentar a situação patrimonial econômica e financeira, desse mesmo grupo, como se fosse uma única empresa.

Nesse contexto, a Norma Brasileira de Contabilidade, que trata da consolidação das demonstrações contábeis de um grupo econômico como uma única entidade, determina que os direitos existentes, que dão a capacidade atual de dirigir as atividades relevantes nas organizações, indica os detentores do

Uma companhia com disponibilidade de recursos financeiros elevados pretende aplicar parte desses recursos na aquisição de títulos representativos do capital social de empresas.

Na situação apresentada, de aplicação de recursos na participação em outras sociedades, o que vai definir a sua classificação no balanço é a

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de

Admita para todos os efeitos que a Companhia V, tributada pelo lucro real, tem registrado no seu imobilizado um único equipamento adquirido em janeiro/2017 e que, no encerramento do exercício social, findo em 31/dezembro/2017, apresentou as seguintes informações, retiradas de seus registros e livros contábeis:

Valor de custo do equipamento, evidenciado no balanço patrimonial 6.400.000,00

Depreciação contábil do equipamento (10 anos de vida útil) 640.000,00

Depreciação fiscal do equipamento (8 anos de vida útil) 800.000,00

Lucro antes do imposto de renda e da despesa de depreciação 1.240.000,00

Alíquota de imposto de renda (desconsiderando a alíquota adicional) 15%

Considerando exclusivamente as informações recebidas da companhia V, e que tais informações são plenamente adequadas

às normas contábeis, legislação societária e fiscal, o valor do imposto de renda corrente, a ser evidenciado no balanço

patrimonial de 31 de dezembro de 2017, em reais, é

O Pronunciamento CPC 01 aborda questões relacionadas à contabilização de ajuste para perdas por desvalorização de ativos.

Um dos ativos, cuja desvalorização pode ser reconhecida no âmbito das disposições do CPC 01, é:

No dia 2 de março de 2017, a companhia B, de capital fechado, por uma questão operacional estratégica, decidiu adquirir uma participação de 60% das ações ordinárias representativas do Capital Social da companhia Z, também de capital fechado, que só emite ações ordinárias, pelo valor firmado entre as partes de R$980.000,00.

Nesse mesmo dia, a companhia Z apresentou as seguintes informações parciais devidamente firmadas e aprovadas pelas partes, de acordo com todas as determinações contábeis normativas e legais.

Utilizando, exclusivamente, as informações apresentadas, e considerando os aspectos legais, normativos e técnico-conceituais

dos investimentos avaliados pelo método da equivalência patrimonial, o valor registrado no ativo pela investidora

companhia B, a título de ágio, em reais, é

Admita, para todos os efeitos legais e normativos, que a companhia de comércio exterior W, em 10/novembro/2017, para atender a suas atividades e viagens internacionais, adquiriu €50.000,00 (cinquenta mil euros) à taxa de câmbio R$2,80, mantendo a moeda em sua tesouraria.

No encerramento do exercício social, como a moeda estrangeira ainda se encontrava no cofre, a tesouraria fez as seguintes anotações sobre essa moeda:

Taxa de câmbio, média do período R$3,06

Taxa de fechamento R$3,20

Considerando as orientações da NBC TG 02 (R3) - Efeitos

das Mudanças nas Taxas de Câmbio e Conversão

de Demonstrações Contábeis sobre os itens monetários

mantidos em moeda estrangeira, a companhia W tem que

ajustar o valor da disponibilidade em moeda estrangeira,

no balanço de 31 de dezembro de 2017, reconhecendo,

em reais,

A companhia U, para aumentar sua produtividade, fez uma operação de arrendamento de um equipamento de alta tecnologia, devidamente qualificada e classificada como arrendamento mercantil financeiro, de acordo com todos os parâmetros das normas e legislação pertinente, como segue:

Considere apenas as informações recebidas e os procedimentos técnico-conceituais contábeis para registrar essa operação de arrendamento mercantil financeiro.

Nesse contexto, o registro contábil dessa operação irá

provocar, no balanço da arrendatária (Companhia U), o

aumento, em reais, de

As Normas Brasileiras de Contabilidade apresentam procedimentos técnicos que, às vezes, entram em conflito com o estatuído na Lei das Sociedades por Ações. Um desses campos discordantes é o conteúdo técnico das operações descontinuadas, tratado pela NBC TG 31 (R4).

De acordo com as orientações dessa norma, a entidade deve “mensurar o ativo não circulante mantido para venda” pelo

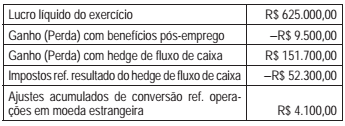

Considere os valores a seguir, extraídos dos registros contábeis da Cia. M, ao final do exercício de 2016.

O resultado abrangente do período, em reais, da Cia. M,

em 2016, totaliza

Admita, para todos os efeitos, que uma empresa, atendendo a todos os requisitos e determinações legais e a aspectos formais da reorganização societária, foi cindida totalmente em janeiro de 2018.

Nesse contexto e de acordo com os prazos estabelecidos pela Instrução Normativa da RFB n° 1.774/2017, essa empresa cindida deve entregar a ECD até o último dia do mês de

O Sistema Público de Escrituração Digital (SPED) tem implícita na sua criação e aplicação a probabilidade de oferecer aos contribuintes alguns benefícios, principalmente aqueles que são direcionados para a redução de gastos em geral.

Nesse contexto, dentre as vantagens expressas para os contribuintes, encontra-se a(o)