Questões de Concurso Público Petrobras 2018 para Auditor Júnior

Foram encontradas 21 questões

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877726

Auditoria

Apesar de atuar internamente em uma empresa, o trabalho

do auditor interno deve ser realizado com independência.

Uma das características do trabalho do auditor interno que asseguram a sua independência é a vedação à(ao)

Uma das características do trabalho do auditor interno que asseguram a sua independência é a vedação à(ao)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877727

Auditoria

O planejamento do trabalho da auditoria interna compreende

exames preliminares para definir a amplitude e

a época do trabalho a ser realizado, de acordo com as

diretrizes estabelecidas pela administração da entidade.

O item fora da abrangência desses exames preliminares da auditoria interna é o relativo às(aos)

O item fora da abrangência desses exames preliminares da auditoria interna é o relativo às(aos)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877728

Auditoria

Os testes de auditoria têm entre os seus objetivos a obtenção

de evidências, as quais devem apresentar características

específicas.

Quando se diz que a evidência é baseada em informação factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno, tem-se uma evidência

Quando se diz que a evidência é baseada em informação factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno, tem-se uma evidência

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877729

Auditoria

Com o objetivo de avaliar o funcionamento dos controles

internos estabelecidos em uma entidade, um auditor interno

passou uma semana acompanhando os procedimentos

de separação, conferência, embalagem e expedição

de mercadorias comercializadas pela empresa.

Esse procedimento é classificado como teste

Esse procedimento é classificado como teste

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877730

Auditoria

De acordo com as Normas Brasileiras de Contabilidade,

editadas pelo Conselho Federal de Contabilidade (CFC),

a NBC TI 01: Da Auditoria Interna, aprovada pela Resolução

CFC no

986/2003, em vigor desde 1o

de janeiro de

2004, os procedimentos de Auditoria Interna constituem

exames e investigações, incluindo os testes de observância

e os testes substantivos.

A aludida NBC TI 01 estabelece, também, que os testes substantivos visam à obtenção de

A aludida NBC TI 01 estabelece, também, que os testes substantivos visam à obtenção de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877731

Auditoria

A determinação da materialidade no planejamento e execução

dos trabalhos de auditoria envolve o exercício de

julgamento profissional. Aplica-se frequentemente uma

porcentagem a um referencial selecionado como ponto de

partida.

Quando um auditor define um referencial de materialidade de 5% da receita total de vendas para entidades que operam no setor de óleo e gás, esse referencial

Quando um auditor define um referencial de materialidade de 5% da receita total de vendas para entidades que operam no setor de óleo e gás, esse referencial

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877732

Auditoria

Os trabalhos de auditoria devem ser devidamente documentados

em papéis de trabalho.

Considerando-se os requisitos e as finalidades específicas dos papéis de trabalho de auditoria, deve-se levar em conta o fato de que

Considerando-se os requisitos e as finalidades específicas dos papéis de trabalho de auditoria, deve-se levar em conta o fato de que

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877733

Auditoria

Após detectar a possibilidade da existência de assinaturas

falsas em autorizações de compras e de pagamentos em

uma entidade, um auditor interno realizou procedimentos

com o objetivo de verificar a autenticidade e legitimidade

das transações suspeitas.

Esse procedimento é denominado

Esse procedimento é denominado

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877734

Auditoria

O documento Normas Internacionais para a Prática Profissional

da Auditoria Interna, editado pelo Institute of

Internal Auditors (IIA), aborda as normas e os requerimentos

aplicáveis à realização dos serviços de assurance e

de consultoria.

Acerca desses serviços, esse documento estabelece que

Acerca desses serviços, esse documento estabelece que

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877735

Auditoria

Em muitas organizações, as fraudes envolvem a burla

pela administração da entidade de controles que aparentemente

estão funcionando com eficácia. Dessa forma,

atos praticados por gestores e administradores podem

ajudar a perpetrar fraude.

Dentre as técnicas a seguir, a que NÃO representa uma fraude típica realizada por gestores e administradores é a(o)

Dentre as técnicas a seguir, a que NÃO representa uma fraude típica realizada por gestores e administradores é a(o)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877736

Auditoria

O dispositivo do Código de Ética para a prática profissional

da auditoria interna, que recomenda que os auditores

internos não devem conscientemente tomar parte de

qualquer atividade ilegal ou se envolver em atos impróprios para a profissão de auditoria interna ou para a organização,

está em consonância com o princípio da

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877737

Auditoria

Um auditor interno, ao realizar seu trabalho, tomou conhecimento

de que um colega que atua na atividade examinada

estava apropriando-se de numerário da empresa para

cobrir uma dívida familiar de grande vulto. Ao conversar

com o colega, este se comprometeu a repor os recursos

até o final do exercício. Em consideração aos anos de

amizade dos dois e ao comprometimento do colega em

restituir o dinheiro, o auditor não reportou o fato no relatório

apresentado sobre as atividades, objeto da revisão.

Essa postura do auditor fere o princípio da

Essa postura do auditor fere o princípio da

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877738

Auditoria

Umas das necessidades para assegurar o cumprimento

dos objetivos do controle interno é o monitoramento contínuo

do sistema de controle adotado.

Em relação ao controle interno, considere os seguintes itens de verificação:

I - A organização demonstra ter comprometimento com a integridade e os valores. II - A organização seleciona e desenvolve atividades gerais de controle sobre a tecnologia para apoiar a realização dos objetivos. III - As verificações internas protegem adequadamente os ativos da entidade contra fraudes. IV - O potencial para fraude é considerado na avaliação dos riscos à realização dos objetivos da entidade. V - Os controles contábeis asseguram o correto registro das transações financeiras.

Os itens de verificação que se referem a atividades típicas de monitoramento são, APENAS, as de números

Em relação ao controle interno, considere os seguintes itens de verificação:

I - A organização demonstra ter comprometimento com a integridade e os valores. II - A organização seleciona e desenvolve atividades gerais de controle sobre a tecnologia para apoiar a realização dos objetivos. III - As verificações internas protegem adequadamente os ativos da entidade contra fraudes. IV - O potencial para fraude é considerado na avaliação dos riscos à realização dos objetivos da entidade. V - Os controles contábeis asseguram o correto registro das transações financeiras.

Os itens de verificação que se referem a atividades típicas de monitoramento são, APENAS, as de números

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877739

Auditoria

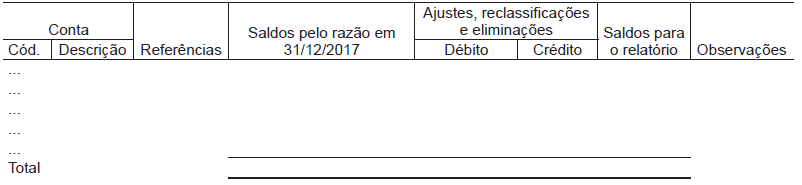

Considere o seguinte modelo de papel de trabalho:

Cia. Industrial Z 31/12/2017

Esse modelo de papel de trabalho contém os elementos básicos de análise para ser usado na(o)

Cia. Industrial Z 31/12/2017

Esse modelo de papel de trabalho contém os elementos básicos de análise para ser usado na(o)

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877740

Auditoria

Ao finalizar um trabalho de auditoria, um auditor interno

iniciou o seu relatório citando que os trabalhos foram conduzidos

em conformidade com as Normas Internacionais

para a Prática Profissional de Auditoria Interna. Em decorrência

de problemas pessoais, o auditor só pôde concluir

o relatório dois meses depois. Após divulgar o relatório

final a todas as partes devidas, foram necessárias três

retificações em decorrência de erros e omissões na apresentação

de resultados.

Na situação apresentada, duas das características da qualidade da comunicação dos resultados de auditoria prejudicadas foram

Na situação apresentada, duas das características da qualidade da comunicação dos resultados de auditoria prejudicadas foram

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877741

Auditoria

Após uma avaliação dos seus processos de logística,

uma empresa instalou identificadores biométricos para

acessar os sistemas informatizados de controle de entrada

e saída de estoques.

Na classificação dos controles internos, esse tipo de procedimento é considerado controle

Na classificação dos controles internos, esse tipo de procedimento é considerado controle

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877742

Auditoria

Está incluída na atividade de auditoria interna a avaliação

da eficácia dos processos de gerenciamento de riscos.

No caso de um auditor interno que, durante uma consultoria, tenha identificado um significativo risco operacional em uma entidade, em decorrência de deterioração gradativa nas atividades de controle de qualidade de seus produtos, seu papel é de

No caso de um auditor interno que, durante uma consultoria, tenha identificado um significativo risco operacional em uma entidade, em decorrência de deterioração gradativa nas atividades de controle de qualidade de seus produtos, seu papel é de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877743

Auditoria

Tendo em vista a estrutura integrada de controle interno

proposta pelo Committee of Sponsoring Organization of

the Treadway Commission (COSO), o compromisso da

administração em obter ou gerar e utilizar informações importantes

e de qualidade, originadas tanto de fontes internas

quanto externas, está relacionado ao componente de

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877744

Auditoria

Os procedimentos de controle devem existir em toda a

organização, em todos os níveis e em todas as funções e

incluem uma gama de procedimentos de controle de prevenção

e detecção.

Um procedimento considerado controle detectivo é a

Um procedimento considerado controle detectivo é a

Ano: 2018

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2018 - Petrobras - Auditor Júnior |

Q877745

Auditoria

Um relatório de auditoria interna deve apresentar o resultado

dos trabalhos de forma a expressar, claramente,

suas conclusões, recomendações e providências a serem

tomadas pela administração da entidade.

Entre os requisitos de um relatório de auditoria, NÃO é recomendável que seja(m)

Entre os requisitos de um relatório de auditoria, NÃO é recomendável que seja(m)