Questões de Concurso Público BNDES 2024 para Analista - Ciências Contábeis (Manhã)

Foram encontradas 58 questões

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Available at: https://www.weforum.org/agenda/2024/06/businesses

-are-moving-beyond-sustainability-welcome-to-the-age-ofregeneration/. Retrieved on: Jun 14, 2024. Adapted.

Available at: https://www.weforum.org/agenda/2024/06/businesses

-are-moving-beyond-sustainability-welcome-to-the-age-ofregeneration/. Retrieved on: Jun 14, 2024. Adapted.

Available at: https://www.weforum.org/agenda/2024/06/businesses

-are-moving-beyond-sustainability-welcome-to-the-age-ofregeneration/. Retrieved on: Jun 14, 2024. Adapted.

Available at: https://www.weforum.org/agenda/2024/06/businesses

-are-moving-beyond-sustainability-welcome-to-the-age-ofregeneration/. Retrieved on: Jun 14, 2024. Adapted.

Available at: https://www.weforum.org/agenda/2024/06/businesses

-are-moving-beyond-sustainability-welcome-to-the-age-ofregeneration/. Retrieved on: Jun 14, 2024. Adapted.

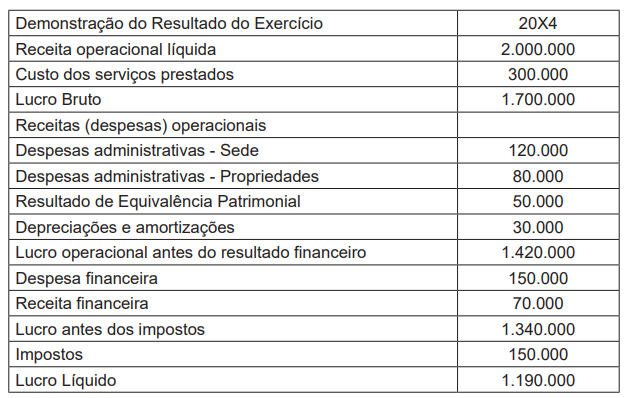

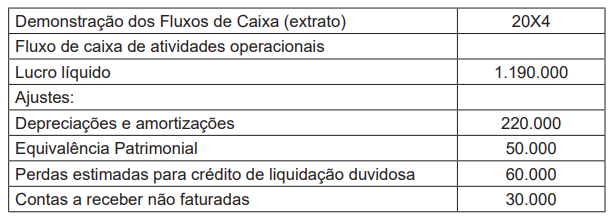

Uma empresa S.A. do ramo de shopping centers apresentou as seguintes informações: Demonstração do Resultado do Exercício, Nota Explicativa e extrato da Demonstração dos Fluxos de Caixa. A empresa reconhece seus shopping centers como propriedades para investimentos e as avalia pelo método do custo.

Nota explicativa – Abertura dos custos por natureza

Durante o exercício findo, em 31 de dezembro de 20X4, a empresa incorreu em custos decorrentes da participação nos

condomínios civis dos shoppings em operação e em custos de depreciação das propriedades para investimentos.

Considerando-se as informações apresentadas, identificou-se um Ebitda, em reais, de:

Uma empresa S.A. arrendou uma propriedade na qual foi descoberto petróleo no solo. Os poços nessa propriedade produziram 40.000 barris de petróleo durante o ano, que foram vendidos a um preço médio de R$ 60,00 por barril. Os recursos petrolíferos totais dessa propriedade são estimados em 500.000 barris. O arrendamento previa um pagamento total de R$ 1.500.000,00 ao arrendador (proprietário), antes que a perfuração pudesse ser iniciada, e um aluguel anual de R$ 62.000,00. Um prêmio de 10% do preço de venda de cada barril de petróleo extraído é pago anualmente ao arrendador. Além disso, a empresa S.A. (arrendatária) deverá limpar todos os resíduos e detritos da perfuração e suportar os custos de recondicionamento da terra quando os poços forem abandonados. O justo valor estimado, no momento do arrendamento, dessa limpeza e desse recondicionamento, é de R$ 100.000,00.

Considerando-se as informações apresentadas, verifica-se que o cálculo do resultado anual dessa operação em relação à

propriedade arrendada pela empresa S.A., em reais, será de

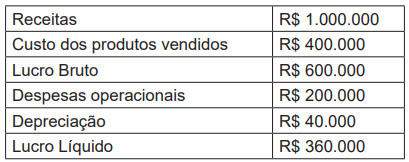

Uma empresa S.A. apresentou as seguintes informações em sua Demonstração do Resultado do Exercício de 20X4.

Os seguintes dados foram compilados em relação aos produtos da empresa S.A., em 20X4.

Considerando-se as informações apresentadas e os preceitos do CPC 22, verifica-se que a empresa S.A. deve divulgar

Em 31 de dezembro de 2019, uma empresa S.A. testa um ativo imobilizado ao seu valor recuperável. O ativo está contabilizado pelo custo histórico, sendo seu valor contábil de R$ 150.000,00 e tendo a vida útil remanescente estimada em 10 anos. O valor recuperável da máquina foi determinado com base no cálculo do valor em uso (considerado valor recuperável), no total de R$ 116.000,00. Entre os anos de 2020 e 2022, não ocorreu nenhum evento que exigisse que o valor recuperável do ativo fosse reestimado, e nenhuma perda ou reversão por impairment foi reconhecida. Em 30 de dezembro de 2023, foram capitalizados R$ 25.000,00 para melhorar o desempenho do ativo, considerados como benfeitorias. Em 31 de dezembro de 2023, a empresa avaliou que a perda por desvalorização reconhecida em período anterior não mais existia e que o valor recuperável do ativo era de R$ 118.000,00.

Considerando-se as informações apresentadas, verifica-se que o valor da reversão da redução ao valor recuperável em

31 de dezembro de 2023, em reais, é de

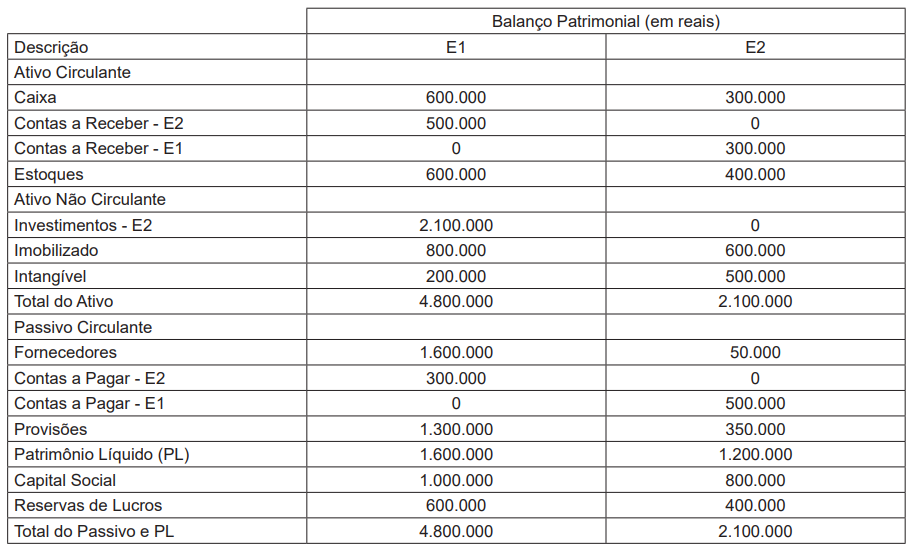

Duas empresas S.A. apresentaram as seguintes informações constantes na Tabela a seguir, em 31/12/X4. A empresa E1

detém 100% das ações de E2.

Na data de aquisição do controle (01/01/X4) de E2, a empresa E1 pagou R$ 1.900.000,00, que compreendeu R$ 200.000,00 de Goodwill, R$ 100.000,00 de mais-valia do ativo imobilizado, R$ 500.000,00 de mais-valia dos estoques, R$ 200.000,00 referentes à carteira de clientes e R$ 100.000,00 decorrentes de uma provisão identificada e não reconhecida pela E2 S.A. Em 31/12/X4, E1 apropriou, pelo método de equivalência patrimonial, R$ 200.000,00. Não há estoques entre empresas.

Considerando-se as informações apresentadas, os valores do Ativo Intangível Consolidado e do Ativo Total Consolidado,

ambos de E1 S.A., em 31/12/X4 são, respectivamente, em reais, de