Questões de Concurso Público FHS-SE 2009 para Analista Administrativo - Contabilidade

Foram encontradas 70 questões

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143717

Matemática Financeira

Texto associado

Com referência a matemática financeira, julgue os itens a seguir.

Caso um bem tenha sido adquirido por R$ 50.000,00, quando determinado índice de preços era 120, e tenha sido vendido por R$ 60.000,00, quando aquele índice de preços era de 150, é correto afirmar que a venda propiciou um ganho real de 4%.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143718

Matemática

Texto associado

Com referência a matemática financeira, julgue os itens a seguir.

Supondo que a taxa acumulada de crescimento do PIB, ao longo dos dois últimos anos, tenha sido de 10,25%, é correto afirmar que a taxa média (geométrica) anual foi igual a 5%.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143719

Matemática Financeira

Texto associado

Com referência a matemática financeira, julgue os itens a seguir.

Considerando que uma aplicação financeira de R$ 5.000,00, pelo prazo de um ano, tenha sido efetuada à taxa nominal de juros de 20% anuais, com capitalização semestral simples, é correto afirmar que, se a capitalização fosse composta, a taxa efetiva seria de 10%.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143720

Matemática Financeira

Texto associado

Com referência a matemática financeira, julgue os itens a seguir.

Caso a taxa básica de juros seja de 11,28%, quando a inflação projetada para o período for de 4,0%, a taxa real de juros estará em 7%.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143721

Contabilidade Geral

Texto associado

Com base na legislação societária e, em particular, na Lei n.º 6.404/1976

e suas alterações, julgue os itens seguintes.

e suas alterações, julgue os itens seguintes.

A caracterização do acionista controlador requer o exercício permanente do controle sobre as deliberações da assembleia-geral e o poder de eleição da maioria dos administradores, mas não exige a maioria das ações com direito a voto.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143722

Contabilidade Geral

Texto associado

Com base na legislação societária e, em particular, na Lei n.º 6.404/1976

e suas alterações, julgue os itens seguintes.

e suas alterações, julgue os itens seguintes.

A redução do dividendo obrigatório e a mudança de objeto da companhia exigem quorum qualificado para deliberação, dando ao acionista, incondicionalmente, o direito de retirada, com reembolso do valor das suas ações.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143723

Contabilidade Geral

Texto associado

Com base na legislação societária e, em particular, na Lei n.º 6.404/1976

e suas alterações, julgue os itens seguintes.

e suas alterações, julgue os itens seguintes.

A Lei n.º 6.404/1976, modificada em 2007 pela Lei n.º 11.638, alterou o conjunto obrigatório das chamadas demonstrações financeiras a serem elaboradas pelas sociedades por ações. Desse modo, tornou obrigatórias para todas as companhias as demonstrações dos fluxos de caixa e das mutações do patrimônio líquido, vedou a demonstração das origens e aplicações de recursos e passou a exigir a demonstração do valor adicionado apenas para as companhias e demais sociedades de grande porte.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143724

Contabilidade Geral

Texto associado

Com base na legislação societária e, em particular, na Lei n.º 6.404/1976

e suas alterações, julgue os itens seguintes.

e suas alterações, julgue os itens seguintes.

Na sociedade limitada, todos os sócios são solidariamente responsáveis pela integralização do capital social, que é dividido em quotas iguais. Sócio nomeado administrador só pode ser destituído por titulares de quotas que representem, no mínimo, três quintos do capital social.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143725

Contabilidade Geral

Texto associado

Com base na legislação societária e, em particular, na Lei n.º 6.404/1976

e suas alterações, julgue os itens seguintes.

e suas alterações, julgue os itens seguintes.

A sociedade estrangeira, não importando o seu objeto, precisa de autorização do Poder Executivo para funcionar no país, mas pode nacionalizar-se, hipótese em que, mantendo sua sede no exterior, não precisa de nova autorização.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143726

Direito Empresarial (Comercial)

Texto associado

Com base na legislação societária e, em particular, na Lei n.º 6.404/1976

e suas alterações, julgue os itens seguintes.

e suas alterações, julgue os itens seguintes.

O Código Civil estabelece, para efeito de avaliação dos inventários, que, quando os bens destinados a venda forem avaliados pelo preço corrente ou venal, e este for superior ao custo de aquisição, a diferença será considerada no resultado e servirá de base para suas destinações.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143727

Contabilidade Geral

Texto associado

Com base na legislação societária e, em particular, na Lei n.º 6.404/1976

e suas alterações, julgue os itens seguintes.

e suas alterações, julgue os itens seguintes.

O pequeno empresário — que exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços — é beneficiário de tratamento favorecido, diferenciado e simplificado quanto à inscrição e aos efeitos daí decorrentes. Nesse sentido, é dispensado de manutenção de escrituração.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143728

Contabilidade Geral

Texto associado

Com relação aos princípios fundamentais da contabilidade

e às demonstrações contábeis, julgue os próximos itens.

e às demonstrações contábeis, julgue os próximos itens.

O Conselho Federal de Contabilidade, ao tratar da estrutura conceitual para a elaboração e apresentação das demonstrações contábeis, menciona as doações recebidas como exemplo de um ativo, passível de reconhecimento no balanço patrimonial, pois, embora haja ausência de um gasto, há evidência de obtenção de benefícios futuros.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143729

Contabilidade Geral

Texto associado

Com relação aos princípios fundamentais da contabilidade

e às demonstrações contábeis, julgue os próximos itens.

e às demonstrações contábeis, julgue os próximos itens.

Perdas realizadas constituem despesas. Como exemplos de perdas realizadas citam-se as que resultam dos efeitos dos aumentos na taxa de câmbio de uma moeda estrangeira com relação a aplicações financeiras mantidas pela empresa em tal moeda.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143730

Contabilidade Geral

Texto associado

Com relação aos princípios fundamentais da contabilidade

e às demonstrações contábeis, julgue os próximos itens.

e às demonstrações contábeis, julgue os próximos itens.

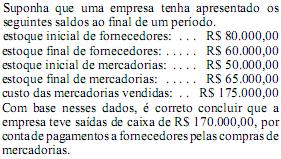

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143731

Contabilidade Geral

Texto associado

Com relação aos princípios fundamentais da contabilidade

e às demonstrações contábeis, julgue os próximos itens.

e às demonstrações contábeis, julgue os próximos itens.

Para efeito de elaboração da demonstração do valor adicionado, é preciso levar em conta as diferenças entre os critérios da economia e da contabilidade, que se baseiam, respectivamente, na produção e na realização da receita. Quanto mais próximos forem os estoques iniciais e finais, maiores serão as diferenças entre os critérios econômico e contábil.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143732

Contabilidade Geral

Texto associado

Com referência aos processos de concentração e desdobramento

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

Os processos mais utilizados com vistas à integração operacional, ao fortalecimento competitivo internacional e à solução de conflitos entre acionistas são, respectivamente, a fusão, a incorporação e a cisão.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143733

Contabilidade Geral

Texto associado

Com referência aos processos de concentração e desdobramento

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

No caso de cisão, há vários tipos de combinações possíveis. A cisão pode ser parcial ou total, transferindo-se parte ou a totalidade do patrimônio da cindida. Por outro lado, esse patrimônio pode ser transferido a outra(s) empresa(s), preexistente(s) ou superveniente(s).

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143734

Contabilidade Geral

Texto associado

Com referência aos processos de concentração e desdobramento

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

de empresas e à consolidação das demonstrações contábeis,

julgue os itens subsequentes.

A incorporação difere da absorção pura e simples, pois, na absorção, a absorvedora compra o ativo e passivo da outra, sem aumentar seu capital, nem receber os sócios da absorvida, e, na incorporação, a incorporadora recebe todo o patrimônio da incorporada, com aumento de capital e o ingresso dos novos sócios.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143735

Contabilidade Geral

Texto associado

A propósito da consolidação das demonstrações contábeis, julgue

os seguintes itens.

os seguintes itens.

Caso a sociedade A, companhia aberta, tenha ativos de R$ 1 bilhão e patrimônio líquido de R$ 300 milhões, e participações em B, sociedade coligada, no valor de R$ 45 milhões, e em C, sociedade controlada, no valor de R$ 105 milhões, então a sociedade A deverá efetuar a consolidação das demonstrações contábeis das três sociedades.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143736

Contabilidade Geral

Texto associado

A propósito da consolidação das demonstrações contábeis, julgue

os seguintes itens.

os seguintes itens.

Embora a lei societária autorize a CVM a excluir sociedades controladas da consolidação, a CVM considera que essa exclusão não é justificável para a hipótese de as operações da controlada serem de natureza diversa das operações da controladora e das demais controladas.