Questões de Concurso Público TRE-ES 2011 para Técnico de Contabilidade

Foram encontradas 39 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90375

Contabilidade Geral

Texto associado

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Um cliente liquidou antecipadamente uma duplicata em cobrança simples, valendo-se de um desconto financeiro. Nessa situação, a empresa comercial deverá realizar lançamento contábil com crédito na conta duplicata descontada, débitos nas contas disponíveis e desconto financeiro.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90376

Contabilidade Geral

Texto associado

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

O recebimento de uma duplicata ocorreu após a data de seu vencimento e, por isso, houve cobrança de juros de mora. Nessa situação, a empresa deverá fazer lançamento contábil de terceira fórmula com crédito nas contas duplicata a receber e receita de juros e débito em caixa.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90377

Contabilidade Geral

Texto associado

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Um cliente solicitou serviço a uma empresa, que devia ser prestado em período posterior, pagando um sinal antecipadamente. Nessa situação, o lançamento contábil correspondente, que deve ser efetuado pela empresa, será o registro do débito e do crédito em contas patrimoniais.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90378

Contabilidade Geral

Texto associado

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Os lançamentos de ajustes realizados ao final do período contábil tornaram uma situação patrimonial líquida negativa em positiva. Nessa situação, os saldos credores das contas de resultados superarão os saldos devedores das outras contas de resultado.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90379

Contabilidade Geral

Texto associado

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Os lançamentos de encerramento de contas de resultado foram realizados ao final de um período contábil. Nessa situação, as contas de receitas, de despesas e de custos deverão ser zeradas em contrapartida com uma conta de apuração de resultado do exercício.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90380

Contabilidade Geral

Texto associado

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Determinada empresa mantém fundo fixo de caixa. Nessa situação, a recomposição do fundo é feita com um lançamento contábil de primeira fórmula.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90381

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos a atos e fatos administrativos.

Considera-se a compra de um computador para uso da administração da firma com parte do pagamento à vista e parte a prazo como um fato administrativo modificativo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90382

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos a atos e fatos administrativos.

Se uma empresa contratou um eletricista e, como pagamento, entregou mercadorias de seu estoque, e se o valor do serviço recebido superou o custo da mercadoria entregue, então a empresa terá de reconhecer um fato administrativo modificativo diminutivo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90383

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos a atos e fatos administrativos.

Considera-se a compra a prazo de uma cafeteira para preparo do lanche dos empregados um fato administrativo permutativo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90387

Contabilidade Geral

Texto associado

Na relação de contas acima,

Na relação de contas acima,

menos de seis contas causam o aumento do saldo com lançamentos a crédito.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90388

Contabilidade Geral

Texto associado

Na relação de contas acima,

Na relação de contas acima,

apenas uma pertence ao grupo resultados.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90389

Contabilidade Geral

Texto associado

Na relação de contas acima,

Na relação de contas acima,

apenas duas são classificadas no patrimônio líquido.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90390

Contabilidade Geral

Texto associado

Na relação de contas acima,

Na relação de contas acima,

somente três pertencem ao passivo circulante.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90391

Contabilidade Geral

Texto associado

Na relação de contas acima,

Na relação de contas acima,

quatro contas são classificadas no ativo não circulante.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90392

Contabilidade Geral

Texto associado

Na relação de contas acima,

Na relação de contas acima,

mais de cinco contas têm saldo de natureza devedora.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90393

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa que ocupou imóvel de terceiros para realizar suas atividades operacionais, na última renovação do contrato de aluguel, negociou as seguintes condições com o locador: prazo de aluguel: 24 meses; aluguel mensal de R$ 2.000,00; e desconto, no caso de pagamento adiantado dos aluguéis, de 15%. Em 30 de setembro de 2010, a empresa locatária pagou R$ 40.800,00, beneficiando-se do desconto acertado. Nesse caso, ao final do exercício de 2010, a empresa deveria registrar o valor de R$ 5.100,00 como despesa e de R$ 35.700,00 como ativo circulante.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90394

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Uma grande empresa de comércio varejista adquiriu um lote de mercadorias para revenda ao custo de R$ 900.000,00. No encerramento do exercício, a empresa apurou que o valor realizável líquido desse lote era avaliado em R$ 700.000,00. Nessa situação, a empresa deverá realizar uma contabilização, lançando o valor de R$ 200.000,00 em uma conta do ativo e em uma conta do patrimônio líquido.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90395

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa comercial iniciou o mês de dezembro de 2010 com um estoque avaliado em R$ 10.000,00. Na primeira quinzena, comprou mercadorias, a prazo, no valor de R$ 6.000,00. Na segunda quinzena, efetuou compra de mercadorias, no valor de R$ 8.000, à vista. Nessa empresa, ocorreram, ainda, as seguintes operações: a metade do estoque disponível para venda no mês foi vendido; a empresa concedeu um desconto comercial de 10% no valor das vendas; 30% da primeira compra foram devolvidos por não atender às especificações; na segunda compra, foi dado um abatimento no valor de R$ 500,00; e foram pagos os fretes das compras do mês, nos valores de R$ 300,00, cada um. Nessa situação, é correto afirmar que as compras líquidas do mês de dezembro de 2010 foram iguais a R$ 12.300,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90396

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

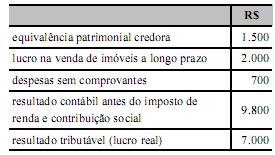

Para calcular os tributos correntes e diferidos — imposto de renda e contribuição social sobre o lucro — no ano de 2010, uma empresa, após a apuração do resultado, obteve os seguintes dados.

Nessa situação, considerando uma alíquota hipotética de 20% para o imposto de renda e para a contribuição social sobre o lucro, a empresa deverá reconhecer uma despesa de imposto de renda e contribuição no valor de R$ 1.800,00 e creditar R$ 1.400,00 em uma conta de obrigações fiscais correntes e R$ 400,00 em uma conta de obrigações fiscais diferidas no exercício de 2010.

Nessa situação, considerando uma alíquota hipotética de 20% para o imposto de renda e para a contribuição social sobre o lucro, a empresa deverá reconhecer uma despesa de imposto de renda e contribuição no valor de R$ 1.800,00 e creditar R$ 1.400,00 em uma conta de obrigações fiscais correntes e R$ 400,00 em uma conta de obrigações fiscais diferidas no exercício de 2010.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90397

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Em 1.º de novembro de 2010, uma empresa prestadora de serviços contratou um empréstimo bancário no valor de R$ 15.000,00, cuja liquidação ocorrerá seis meses após a data da contratação, registrando a operação com um débito na conta banco (ativo) no valor de R$ 12.000,00, um débito na conta juros a transcorrer (passivo), no valor de R$ 3.000,00, e um crédito na conta empréstimo bancário (passivo), no valor de R$ 15.000,00. Nessa situação, as despesas relativas aos juros no ano de 2010 corresponderão aos juros prefixados no montante de R$ 3.000,00.