Questões de Concurso Público Polícia Federal 2013 para Perito Criminal Federal - Cargo 1

Foram encontradas 70 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347963

Contabilidade Geral

Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A Cia. Ithaka fabrica bandeirinhas de papel para festas juninas, que, em 2011, eram vendidas por R$ 1,50 o metro linear. Uma estimativa baseada na evidência mais confiável mostrou que o preço de venda para o ano seguinte seria de R$ 0,80 o metro linear, haja vista a entrada de uma concorrente que produz bandeirinhas mais duráveis. No final do exercício de 2011, a Cia. Ithaka tinha 50.000 metros em estoque, contabilizados por R$ 0,70 o metro linear. Contudo, uma vistoria identificou avarias na estocagem e estimou um custo adicional de R$ 0,20 por metro para colocar o produto em condições de comercialização. Nessa situação, se a Cia. Ithaka mensurar o estoque de bandeirinhas de papel pelo valor realizável líquido, os relatórios contábil-financeiros da entidade, em 31/12/2011, apresentarão o valor total de R$ 5.000,00 para esse ativo.

A Cia. Ithaka fabrica bandeirinhas de papel para festas juninas, que, em 2011, eram vendidas por R$ 1,50 o metro linear. Uma estimativa baseada na evidência mais confiável mostrou que o preço de venda para o ano seguinte seria de R$ 0,80 o metro linear, haja vista a entrada de uma concorrente que produz bandeirinhas mais duráveis. No final do exercício de 2011, a Cia. Ithaka tinha 50.000 metros em estoque, contabilizados por R$ 0,70 o metro linear. Contudo, uma vistoria identificou avarias na estocagem e estimou um custo adicional de R$ 0,20 por metro para colocar o produto em condições de comercialização. Nessa situação, se a Cia. Ithaka mensurar o estoque de bandeirinhas de papel pelo valor realizável líquido, os relatórios contábil-financeiros da entidade, em 31/12/2011, apresentarão o valor total de R$ 5.000,00 para esse ativo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347964

Contabilidade Geral

Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios, detendo, respectivamente, 44,5% e 9% das ações ordinárias emitidas por essa companhia. A companhia Ydra não investiu na companhia Kithero, mas realizou com ela um acordo, segundo o qual a Kithero sempre seguiria os votos da Ydra nas decisões relativas à Xios. Nessa situação, é correto afirmar que as demonstrações financeiras da Xios deverão, obrigatoriamente, ser consolidadas pela companhia Ydra

As companhias Ydra e Kithero investiram na companhia Xios, detendo, respectivamente, 44,5% e 9% das ações ordinárias emitidas por essa companhia. A companhia Ydra não investiu na companhia Kithero, mas realizou com ela um acordo, segundo o qual a Kithero sempre seguiria os votos da Ydra nas decisões relativas à Xios. Nessa situação, é correto afirmar que as demonstrações financeiras da Xios deverão, obrigatoriamente, ser consolidadas pela companhia Ydra

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347965

Contabilidade Geral

Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

Uma companhia brasileira é investidora de uma companhia estrangeira, que elabora suas demonstrações financeiras usando o dólar norte-americano. Nessa situação, para realizar a conversão das demonstrações para a moeda funcional da investidora, utilizando o método da taxa corrente, a investidora deverá converter os valores dos ativos e passivos pela taxa de fechamento do dólar na data do respectivo balanço. As receitas e as despesas deverão ser convertidas pelas taxas cambiais em vigor nas datas das transações ou pela taxa média do período, sendo reconhecidas as variações cambiais resultantes em conta específica do patrimônio líquido.

Uma companhia brasileira é investidora de uma companhia estrangeira, que elabora suas demonstrações financeiras usando o dólar norte-americano. Nessa situação, para realizar a conversão das demonstrações para a moeda funcional da investidora, utilizando o método da taxa corrente, a investidora deverá converter os valores dos ativos e passivos pela taxa de fechamento do dólar na data do respectivo balanço. As receitas e as despesas deverão ser convertidas pelas taxas cambiais em vigor nas datas das transações ou pela taxa média do período, sendo reconhecidas as variações cambiais resultantes em conta específica do patrimônio líquido.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347966

Contabilidade Geral

Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A companhia Skops adquiriu duas coligadas. Na aquisição de uma delas, surgiu um goodwill positivo, enquanto na aquisição da outra, surgiu um goodwill negativo. Nessa situação, a companhia Skops deverá contabilizar, na data da aquisição, o valor positivo e o negativo do goodwill, juntamente com os valores dos investimentos.

A companhia Skops adquiriu duas coligadas. Na aquisição de uma delas, surgiu um goodwill positivo, enquanto na aquisição da outra, surgiu um goodwill negativo. Nessa situação, a companhia Skops deverá contabilizar, na data da aquisição, o valor positivo e o negativo do goodwill, juntamente com os valores dos investimentos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347967

Contabilidade Pública

Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

Relevância e comparabilidade são características qualitativas fundamentais da informação contábil-financeira útil, pois tornam a informação capaz de fazer a diferença nas decisões tomadas pelos usuários.

Relevância e comparabilidade são características qualitativas fundamentais da informação contábil-financeira útil, pois tornam a informação capaz de fazer a diferença nas decisões tomadas pelos usuários.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347968

Contabilidade Pública

Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

O relatório contábil-financeiro de propósito geral não atende a todas as informações de que os investidores, os credores por empréstimos e outros credores, existentes e em potencial, necessitam, nem mesmo é elaborado no sentido de apurar o valor da entidade que reporta a informação.

O relatório contábil-financeiro de propósito geral não atende a todas as informações de que os investidores, os credores por empréstimos e outros credores, existentes e em potencial, necessitam, nem mesmo é elaborado no sentido de apurar o valor da entidade que reporta a informação.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347969

Contabilidade Pública

Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

No processo contábil de uma secretaria de estado, não é possível aplicar integralmente o princípio da competência, pois a simultaneidade da confrontação de receitas e despesas correlatas é restrita na esfera pública.

No processo contábil de uma secretaria de estado, não é possível aplicar integralmente o princípio da competência, pois a simultaneidade da confrontação de receitas e despesas correlatas é restrita na esfera pública.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347970

Contabilidade Geral

Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

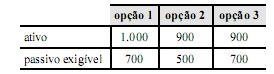

Considere que o contador de determinada sociedade empresária tenha observado ser possível utilizar três opções para quantificar as mutações patrimoniais, todas igualmente válidas, de acordo com as normas contábeis brasileiras. Considere, ainda, que a tabela a seguir apresente os valores resultantes dessas estimativas.

Nesse caso, segundo o princípio da prudência, a opção 3 será a recomendável para reconhecimento do patrimônio, pois apresenta a menor situação líquida.

Considere que o contador de determinada sociedade empresária tenha observado ser possível utilizar três opções para quantificar as mutações patrimoniais, todas igualmente válidas, de acordo com as normas contábeis brasileiras. Considere, ainda, que a tabela a seguir apresente os valores resultantes dessas estimativas.

Nesse caso, segundo o princípio da prudência, a opção 3 será a recomendável para reconhecimento do patrimônio, pois apresenta a menor situação líquida.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347971

Contabilidade de Custos

Uma empresa que utiliza o custeio por processo iniciou, em junho, a produção de 7.500 unidades de determinado produto. No final desse mesmo mês, restavam 300 unidades a serem concluídas. As unidades equivalentes (UEs) às unidades semiacabadas foram calculadas em 200 unidades referentes ao custo de materiais e 100 unidades referentes ao custo de conversão. Esses custos são, respectivamente, R$ 12,00 e R$ 8,00 por UE. Com base nessas informações e considerando que a empresa adota o método da média ponderada, julgue o item abaixo.

O custo das unidades semiacabadas a serem apropriadas no final de junho é superior a R$ 3.000,00.

O custo das unidades semiacabadas a serem apropriadas no final de junho é superior a R$ 3.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347972

Contabilidade de Custos

Considere que uma empresa que atualmente comercializa suas mercadorias por meio de uma rede varejista, esteja avaliando uma proposta para realizar a comercialização alternativamente, por venda direta. Considere, ainda que o gerente comercial tenha levantado os valores envolvidos nessas duas alternativas e construído a tabela acima. Com base nessas informações, julgue o próximo item.

A soma dos custos incrementais a serem considerados na tomada de decisão é superior a R$ 105.000.

A soma dos custos incrementais a serem considerados na tomada de decisão é superior a R$ 105.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347973

Contabilidade Geral

Considere que, para elaborar a demonstração do fluxo de caixa, de acordo com a legislação societária, determinada companhia de capital aberto tenha apurado as operações que afetaram o caixa e seus respectivos valores, referentes ao ano de 2011, conforme mostra a tabela acima. Considere, ainda, que o saldo de caixa e equivalentes de caixa, no início do exercício de 2011, tenha sido igual a R$ 211.159 mil e que a variação cambial tenha gerado um efeito positivo nas disponibilidades na ordem de R$ 1.340 mil. Com base nessas informações e na tabela apresentada, julgue o item subsequente.

Durante o exercício de 2011, as atividades operacionais e de investimento geraram caixa, porém as atividades de financiamento consumiram um valor superior ao gerado. Em consequência disso, o saldo de caixa e equivalentes de caixa, no final do exercício de 2011, ficou inferior a R$ 160.000.

Durante o exercício de 2011, as atividades operacionais e de investimento geraram caixa, porém as atividades de financiamento consumiram um valor superior ao gerado. Em consequência disso, o saldo de caixa e equivalentes de caixa, no final do exercício de 2011, ficou inferior a R$ 160.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347974

Contabilidade Geral

Com relação à contabilidade comercial, julgue os itens a seguir.

Considere que, no final do exercício, uma empresa tenha reconhecido provisão para crédito de liquidação duvidosa no valor de R$ 40.000,00 e perda no recebimento de crédito no valor de R$ 4.000,00. Considere, também, que as bases de cálculo tenham sido, respectivamente, o histórico de inadimplência de clientes e a parcela que excedeu o valor que um cliente, declarado concordatário, comprometeu-se a pagar. Nesse caso, as despesas operacionais dedutíveis para fins de apuração do lucro tributável (lucro real) somam R$ 36.000,00.

Considere que, no final do exercício, uma empresa tenha reconhecido provisão para crédito de liquidação duvidosa no valor de R$ 40.000,00 e perda no recebimento de crédito no valor de R$ 4.000,00. Considere, também, que as bases de cálculo tenham sido, respectivamente, o histórico de inadimplência de clientes e a parcela que excedeu o valor que um cliente, declarado concordatário, comprometeu-se a pagar. Nesse caso, as despesas operacionais dedutíveis para fins de apuração do lucro tributável (lucro real) somam R$ 36.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347975

Contabilidade Geral

Com relação à contabilidade comercial, julgue os itens a seguir.

Nas indústrias, a falta de constituição mensal na folha de pagamento das provisões para férias e para o décimo terceiro salário implica a distorção dos custos de produção, da mensuração dos estoques de produtos acabados e da apuração dos custos das mercadorias vendidas.

Nas indústrias, a falta de constituição mensal na folha de pagamento das provisões para férias e para o décimo terceiro salário implica a distorção dos custos de produção, da mensuração dos estoques de produtos acabados e da apuração dos custos das mercadorias vendidas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347976

Contabilidade Geral

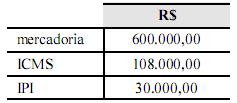

Uma empresa comercial adquiriu mercadorias para revenda nas condições mostradas na tabela a seguir.

Nesse caso, no lançamento correto da contabilidade, deverá constar um débito no valor de R$ 108.000,00 na conta ICMS a recuperar (ativo) e R$ 492.000,00 na conta mercadorias para revenda.

Nesse caso, no lançamento correto da contabilidade, deverá constar um débito no valor de R$ 108.000,00 na conta ICMS a recuperar (ativo) e R$ 492.000,00 na conta mercadorias para revenda.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347977

Contabilidade Geral

Acerca de companhias abertas, julgue os itens que se seguem.

Embora seja vedado ao administrador intervir em qualquer operação em que tiver interesse conflitante com o da companhia, poderá realizar com ela contratos em condições razoáveis e equitativas, idênticas às que prevalecem no mercado ou em que a companhia contrataria com terceiros.

Embora seja vedado ao administrador intervir em qualquer operação em que tiver interesse conflitante com o da companhia, poderá realizar com ela contratos em condições razoáveis e equitativas, idênticas às que prevalecem no mercado ou em que a companhia contrataria com terceiros.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347978

Contabilidade Geral

Acerca de companhias abertas, julgue os itens que se seguem.

Em caso de alienação direta do controle de companhia aberta, o adquirente é obrigado a fazer oferta pública de aquisição das ações com direito a voto de propriedade dos demais acionistas da companhia, assegurando-lhes o preço no mínimo igual a 80% do valor pago por ação com direito a voto, integrante do bloco de controle

Em caso de alienação direta do controle de companhia aberta, o adquirente é obrigado a fazer oferta pública de aquisição das ações com direito a voto de propriedade dos demais acionistas da companhia, assegurando-lhes o preço no mínimo igual a 80% do valor pago por ação com direito a voto, integrante do bloco de controle

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347979

Contabilidade Geral

Considerando o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) do BACEN, julgue os itens a seguir, com relação aos princípios gerais de contabilidade bancária.

Cada tipo de instituição financeira possui elenco de contas próprio, exceto as sociedades de crédito imobiliário, que utilizam o plano de contas definido para as associações de poupança e empréstimo.

Cada tipo de instituição financeira possui elenco de contas próprio, exceto as sociedades de crédito imobiliário, que utilizam o plano de contas definido para as associações de poupança e empréstimo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347980

Contabilidade Geral

Considerando o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) do BACEN, julgue os itens a seguir, com relação aos princípios gerais de contabilidade bancária.

Os princípios do COSIF aplicam-se às agências dos bancos comerciais estrangeiros instalados no país, desde que não apresentem conflito com as normas existentes no país sede desses bancos.

Os princípios do COSIF aplicam-se às agências dos bancos comerciais estrangeiros instalados no país, desde que não apresentem conflito com as normas existentes no país sede desses bancos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347981

Contabilidade Geral

Considerando o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) do BACEN, julgue os itens a seguir, com relação aos princípios gerais de contabilidade bancária.

Segundo o COSIF, o ativo e o passivo das instituições financeiras são desdobrados em grupos, subgrupos, desdobramentos, títulos e subtítulos, com o objetivo de evidenciar a fonte do recurso, o direcionamento do crédito e a natureza das operações.

Segundo o COSIF, o ativo e o passivo das instituições financeiras são desdobrados em grupos, subgrupos, desdobramentos, títulos e subtítulos, com o objetivo de evidenciar a fonte do recurso, o direcionamento do crédito e a natureza das operações.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347982

Contabilidade Geral

Acerca dos tributos incidentes sobre a renda das empresas, julgue os itens seguintes.

A apuração de receita bruta em regime que seja diferente do regime de competência contábil configura infração à legislação tributária.

A apuração de receita bruta em regime que seja diferente do regime de competência contábil configura infração à legislação tributária.