Questões de Concurso Público UNIPAMPA 2013 para Contador

Foram encontradas 120 questões

O plano de contas de uma empresa não financeira inclui adiantamentos de contratos de câmbio; benfeitorias em propriedades de terceiros; constituição de provisão para redução a valor recuperável; despesas do exercício seguinte pagas antecipadamente; e empréstimos a longo prazo. Em relação a essas contas, julgue o item a seguir.

Três dessas contas têm saldo de natureza devedora e duas têm

saldo de natureza credora.

O plano de contas de uma empresa não financeira inclui adiantamentos de contratos de câmbio; benfeitorias em propriedades de terceiros; constituição de provisão para redução a valor recuperável; despesas do exercício seguinte pagas antecipadamente; e empréstimos a longo prazo. Em relação a essas contas, julgue o item a seguir.

Três dessas contas são patrimoniais, e duas, de resultado.

Acerca das demonstrações contábeis, julgue o item a seguir.

Se determinada sociedade empresária apresentou, no exercício

de 2012, saldos de caixa e equivalentes de caixa — inicial e

final — no valor de R$ 2.339 mil e de R$ 2.224 mil,

respectivamente, e, no mesmo exercício, a aplicação de caixa

em investimentos foi de R$ 2.178 mil e o caixa gerado pelas

operações foi de R$ 1.584 mil, então, na demonstração do

fluxo de caixa deverá ser demonstrada a geração de caixa em

financiamentos no valor de R$ 479 mil.

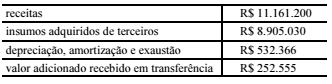

Acerca das demonstrações contábeis, julgue o item a seguir.

Considerando que a tabela abaixo se refere a uma empresa listada em bolsa de valores, é correto afirmar que o valor adicionado bruto a ser apresentado na demonstração do valor adicionado é inferior a R$ 1.800.000.

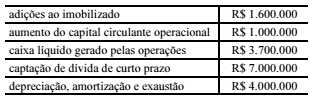

Acerca das demonstrações contábeis, julgue o item a seguir.

Considerando apenas a tabela abaixo — com informações contábeis extraídas da demonstração dos fluxos de caixa em determinado período —, que foi elaborada pelo método indireto, é correto afirmar que a demonstração do resultado do exercício, referente ao mesmo período, apresenta prejuízo antes do imposto de renda e da contribuição social no valor de R$ 1.300.000.

Durante o mês de abril de 2013, uma empresa que comercializa móveis de estilo sob encomenda realizou as seguintes transações:

• pagamento antecipado de seguro contra incêndio, no valor de R$ 12.000,00, com cobertura de um ano, a contar do mês de junho de 2013;• pagamento de diversas despesas incorridas no mês, no valor de R$ 23.000,00;• recebimento antecipado de R$ 400.000,00, referentes às vendas de móveis a serem entregues após 90 dias;

• recebimento de R$ 200.000,00, referentes às vendas a prazo realizadas em meses anteriores;

• recebimento de R$ 80.000,00, referentes às vendas, no valor total de R$ 350.000,00, de móveis do estoque e entregues no mesmo mês.

Acerca dessa situação, julgue o item a seguir, relacionado à apuração do resultado do mês de abril de 2013.

O resultado do mês de abril de 2013, de acordo com o regime

de competência, foi de R$ 257.000,00.

Um fornecedor adota como critério para a concessão de crédito a capacidade de pagamento, e, quando é o caso, concede até 180 dias para recebimento do valor das vendas. A tabela a seguir apresenta informações dos compradores A, B e C, que pleiteiam negociar prazos de pagamento.

A respeito dessa situação, comparando-se as informações dos compradores A, B e C, é correto afirmar que

o cliente C atende às expectativas do fornecedor porque

apresenta menor prazo de cobrança e melhor lucratividade.

Um fornecedor adota como critério para a concessão de crédito a capacidade de pagamento, e, quando é o caso, concede até 180 dias para recebimento do valor das vendas. A tabela a seguir apresenta informações dos compradores A, B e C, que pleiteiam negociar prazos de pagamento.

A respeito dessa situação, comparando-se as informações dos compradores A, B e C, é correto afirmar que

o cliente A atende às expectativas do fornecedor porque o

índice de liquidez corrente é superior a 1.

Em relação aos fatos contábeis e respectivas variações patrimoniais, julgue o item a seguir.

Se ocorrer distribuição de dividendos por uma sociedade

anônima, o reconhecimento contábil deste fato gerará redução

tanto do capital que estava à disposição da sociedade como das

obrigações de curto prazo.

Em relação aos fatos contábeis e respectivas variações patrimoniais, julgue o item a seguir.

Considere que, no dia 31/3/2013, a Cutelaria Prateada, uma

empresa que fabrica instrumentos de corte, tenha pagado a uma

seguradora o valor de R$ 40.320,00, referente ao seguro das

suas instalações, com vigência de 18 meses. Nesse caso, no

mês de dezembro de 2013, considerando a competência

mensal, a empresa fabricante reconhecerá, no sistema contábil,

uma despesa de R$ 20.160,00, contra um crédito de igual valor

em conta do ativo circulante.

Acerca da contabilidade pública e das variações patrimoniais, julgue o item que se segue.

A contabilização da liquidação da despesa de amortização da

dívida fundada afeta dois itens do passivo, gerando variação

patrimonial.

Acerca da contabilidade pública e das variações patrimoniais, julgue o item que se segue.

As empresas estatais dependentes devem aplicar os

procedimentos da contabilidade pública, via Sistema Integrado

de Administração Financeira (SIAFI) do governo federal, e

estão dispensadas de cumprir os requisitos contábeis previstos

na legislação societária.

Acerca da contabilidade pública e das variações patrimoniais, julgue o item que se segue.

A restituição ou entrega de valores recebidos, tais como

cauções, depósitos e consignações são despesas

extraorçamentárias, pagas independentemente de lei

orçamentária.

Acerca da contabilidade pública e das variações patrimoniais, julgue o item que se segue.

O recebimento de bem por doação caracteriza-se como

alteração patrimonial qualitativa, porque afeta a qualidade do

patrimônio líquido da entidade pública.

Acerca da contabilidade pública e das variações patrimoniais, julgue o item que se segue.

As variações patrimoniais extraorçamentárias são quantitativas,

originadas de fatos supervenientes ou insubsistentes, tais como

aumento da dívida fundada por atualização cambial e

desincorporação de bens por motivo de extravio.

Julgue o próximo item, relativos ao plano de contas único do governo federal.

O resultado diminutivo do exercício é subdividido em

resultado orçamentário — despesas orçamentárias,

interferências passivas e mutações passivas — e resultado

extraorçamentário — despesas extraorçamentárias,

interferências passivas e decréscimos patrimoniais.

Julgue o próximo item, relativos ao plano de contas único do governo federal.

O plano de contas único do governo federal visa facilitar e

promover, de forma sistematizada, os registros contábeis dos

atos e fatos praticados pelas entidades públicas, proporcionar

maior flexibilidade no gerenciamento e na consolidação dos

dados e atender à demanda dos usuários por informações.

Julgue o próximo item, relativos ao plano de contas único do governo federal.

A estrutura desse plano de contas é dividida em duas colunas,

compostas por três classes cada uma. Na coluna da esquerda

estão relacionadas as contas com natureza credora e, na da

direita, aquelas com natureza devedora.

Julgue o próximo item, relativos ao plano de contas único do governo federal.

As contas de encargos financeiros a transcorrer e de

depreciação acumulada são retificadoras do ativo ou do

passivo, por apresentarem natureza devedora ou credora

semelhante à classe contábil a qual pertencem.

Julgue o próximo item, relativos ao plano de contas único do governo federal.

As contas estão organizadas em subsistemas, evidenciando,

desse modo, a composição, a variação e o estado do

patrimônio, assim como bens direitos, obrigações e situações

que possam impactar exercícios futuros.