Questões de Concurso Público CGE-PI 2015 para Auditor Governamental - Geral

Foram encontradas 10 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495559

Contabilidade de Custos

Acerca da terminologia e da classificação utilizadas na contabilidade de custos, julgue o item a seguir.

Em uma empresa industrial, cuja política de pagamentos estabelece que as compras sejam pagas com trinta dias contados a partir da data da aquisição, a matéria-prima representa uma despesa, no momento em que é adquirida pela empresa, e um custo, ao ser consumida no processo produtivo.

Em uma empresa industrial, cuja política de pagamentos estabelece que as compras sejam pagas com trinta dias contados a partir da data da aquisição, a matéria-prima representa uma despesa, no momento em que é adquirida pela empresa, e um custo, ao ser consumida no processo produtivo.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495560

Contabilidade de Custos

Acerca da terminologia e da classificação utilizadas na contabilidade de custos, julgue o item a seguir.

Uma instituição financeira, em razão da ausência de estoques, deve adotar, na contabilidade de custos, termos e conceitos substancialmente diferentes daqueles utilizados pelas indústrias.

Uma instituição financeira, em razão da ausência de estoques, deve adotar, na contabilidade de custos, termos e conceitos substancialmente diferentes daqueles utilizados pelas indústrias.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495561

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os gastos relativos ao combustível do veículo utilizado para ransportar auditores que realizam fiscalizações externas às suas unidades representam custos variáveis, sujeitos a alterações decorrentes da quantidade de fiscalizações realizadas por esses auditores.

Os gastos relativos ao combustível do veículo utilizado para ransportar auditores que realizam fiscalizações externas às suas unidades representam custos variáveis, sujeitos a alterações decorrentes da quantidade de fiscalizações realizadas por esses auditores.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495562

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os vencimentos do auditor que se dedica exclusivamente à execução de auditorias devem ser classificados como custos diretos, uma vez que o objetivo da CGE/PI é o de calcular o custo da referida unidade gerencial.

Os vencimentos do auditor que se dedica exclusivamente à execução de auditorias devem ser classificados como custos diretos, uma vez que o objetivo da CGE/PI é o de calcular o custo da referida unidade gerencial.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495563

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os vencimentos do auditor responsável exclusivamente pela atividade de preparação das auditorias — levantamento de dados e de informações para subsidiar a realização dos trabalhos — são classificados como custos indiretos.

Os vencimentos do auditor responsável exclusivamente pela atividade de preparação das auditorias — levantamento de dados e de informações para subsidiar a realização dos trabalhos — são classificados como custos indiretos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495564

Contabilidade de Custos

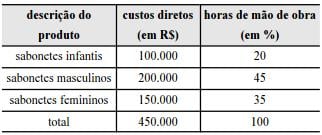

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

A soma dos custos totais dos sabonetes infantis e dos masculinos será de R$ 360.000,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495565

Contabilidade de Custos

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

Se toda a produção for vendida, os custos totais de fabricação do período serão de R$ 650.000,00 e corresponderão ao custo dos produtos vendidos (CPV).

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495566

Contabilidade de Custos

No que se refere a métodos de custeio, julgue o item subsequente.

No método de custeio variável ou direto, somente os custos diretos são alocados aos produtos; os indiretos, ainda que variáveis, são considerados como despesas na demonstração dos resultados do exercício.

No método de custeio variável ou direto, somente os custos diretos são alocados aos produtos; os indiretos, ainda que variáveis, são considerados como despesas na demonstração dos resultados do exercício.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495567

Contabilidade de Custos

No que se refere a métodos de custeio, julgue o item subsequente.

De acordo com o método de custeio por absorção, os custos fixos, embora não sejam ativados, são considerados no resultado à medida que os produtos fabricados são vendidos.

De acordo com o método de custeio por absorção, os custos fixos, embora não sejam ativados, são considerados no resultado à medida que os produtos fabricados são vendidos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495568

Contabilidade de Custos

No que se refere a métodos de custeio, julgue o item subsequente.

O método de custeio por absorção é o mais adequado para efeitos de tomada de decisão, planejamento e controle, já que, além de obedecer ao regime de competência, é o mais aceito pelos profissionais de contabilidade e pelo fisco brasileiro.

O método de custeio por absorção é o mais adequado para efeitos de tomada de decisão, planejamento e controle, já que, além de obedecer ao regime de competência, é o mais aceito pelos profissionais de contabilidade e pelo fisco brasileiro.