Questões de Concurso Público FUB 2015 para Contador

Foram encontradas 23 questões

Q490680

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

O Conselho Federal de Contabilidade (CFC) integra o Comitê de Pronunciamentos Contábeis (CPC), logo os pronunciamentos do CPC têm aplicabilidade imediata para todos os profissionais supervisionados pelo CFC.

O Conselho Federal de Contabilidade (CFC) integra o Comitê de Pronunciamentos Contábeis (CPC), logo os pronunciamentos do CPC têm aplicabilidade imediata para todos os profissionais supervisionados pelo CFC.

Q490681

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

Q490682

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

Q490685

Contabilidade Geral

Julgue o seguinte item, acerca da elaboração das principais demonstrações contábeis previstas pelo CPC.

As transações entre os proprietários da empresa e a própria empresa que geram impacto sobre o patrimônio social classificam-se como resultados abrangentes.

As transações entre os proprietários da empresa e a própria empresa que geram impacto sobre o patrimônio social classificam-se como resultados abrangentes.

Q490686

Contabilidade Geral

Julgue o seguinte item, acerca da elaboração das principais demonstrações contábeis previstas pelo CPC.

Segundo recomendação do CPC, o pagamento de juros sobre o capital próprio deve integrar, preferencialmente, o fluxo de atividades de financiamento.

Segundo recomendação do CPC, o pagamento de juros sobre o capital próprio deve integrar, preferencialmente, o fluxo de atividades de financiamento.

Q490687

Contabilidade Geral

Julgue o seguinte item, acerca da elaboração das principais demonstrações contábeis previstas pelo CPC.

O balanço patrimonial é a demonstração contábil estática que apresenta, em termos qualitativos, a posição financeira e patrimonial da entidade em data determinada.

O balanço patrimonial é a demonstração contábil estática que apresenta, em termos qualitativos, a posição financeira e patrimonial da entidade em data determinada.

Q490688

Contabilidade Geral

Julgue o seguinte item, acerca da elaboração das principais demonstrações contábeis previstas pelo CPC.

A administração de uma entidade, a partir de avaliações de fatores históricos e setoriais e da natureza da própria entidade, pode optar, na demonstração do resultado do exercício, pela classificação por natureza das despesas.

A administração de uma entidade, a partir de avaliações de fatores históricos e setoriais e da natureza da própria entidade, pode optar, na demonstração do resultado do exercício, pela classificação por natureza das despesas.

Q490689

Contabilidade Geral

Julgue o seguinte item, acerca da elaboração das principais demonstrações contábeis previstas pelo CPC.

A demonstração do resultado abrangente pode ser incorporada à demonstração de mutações do patrimônio líquido; nesse caso, a demonstração do resultado abrangente deve ser iniciada pelo resultado líquido do período, conforme apurado na demonstração do resultado do exercício.

A demonstração do resultado abrangente pode ser incorporada à demonstração de mutações do patrimônio líquido; nesse caso, a demonstração do resultado abrangente deve ser iniciada pelo resultado líquido do período, conforme apurado na demonstração do resultado do exercício.

Q490690

Contabilidade Geral

Com relação a avaliação e mensuração de itens patrimoniais, julgue o item que se segue.

A substância econômica do ágio pago pela expectativa de rentabilidade futura na aquisição de uma entidade deve ser verificada, no mínimo, anualmente, por meio de um impairment test.

A substância econômica do ágio pago pela expectativa de rentabilidade futura na aquisição de uma entidade deve ser verificada, no mínimo, anualmente, por meio de um impairment test.

Q490691

Contabilidade Geral

Com relação a avaliação e mensuração de itens patrimoniais, julgue o item que se segue.

Na transação entre duas empresas coligadas, a mensuração do valor justo fica prejudicada.

Na transação entre duas empresas coligadas, a mensuração do valor justo fica prejudicada.

Q490692

Contabilidade Geral

Com relação a avaliação e mensuração de itens patrimoniais, julgue o item que se segue.

O valor justo do bem do ativo imobilizado pode ser mensurado em função do custo de reposição do bem.

O valor justo do bem do ativo imobilizado pode ser mensurado em função do custo de reposição do bem.

Q490693

Contabilidade Geral

Com relação a avaliação e mensuração de itens patrimoniais, julgue o item que se segue.

A fórmula Black-Scholes-Merton de precificação de opções é uma técnica de apuração do valor justo, segundo a abordagem de mercado.

A fórmula Black-Scholes-Merton de precificação de opções é uma técnica de apuração do valor justo, segundo a abordagem de mercado.

Q490694

Contabilidade Geral

Com relação a avaliação e mensuração de itens patrimoniais, julgue o item que se segue.

Considere que uma máquina industrial tenha sido adquirida por R$ 120 mil e, posteriormente, tenha sofrido depreciação de R$ 20 mil. O valor em uso dessa máquina foi calculado em R$ 95 mil e seu valor líquido de venda foi apurado em R$ 97,5 mil. Nessa situação, caso a empresa deseje manter o bem em operação, deveria constituir provisão para redução ao valor recuperável de R$ 5 mil.

Considere que uma máquina industrial tenha sido adquirida por R$ 120 mil e, posteriormente, tenha sofrido depreciação de R$ 20 mil. O valor em uso dessa máquina foi calculado em R$ 95 mil e seu valor líquido de venda foi apurado em R$ 97,5 mil. Nessa situação, caso a empresa deseje manter o bem em operação, deveria constituir provisão para redução ao valor recuperável de R$ 5 mil.

Q490695

Contabilidade Geral

Com relação a avaliação e mensuração de itens patrimoniais, julgue o item que se segue.

O valor da depreciação de um ativo imobilizado pode ser calculado por vários métodos, mas, uma vez escolhido, o método deve ser mantido até a baixa do ativo em questão.

O valor da depreciação de um ativo imobilizado pode ser calculado por vários métodos, mas, uma vez escolhido, o método deve ser mantido até a baixa do ativo em questão.

Q490696

Contabilidade Geral

Com relação ao tratamento contábil de itens patrimoniais, julgue o item a seguir.

O tempo é um fator que diferencia provisões para contingências de reservas para contingências: as primeiras referem-se a eventos passados, e as últimas, a futuros.

O tempo é um fator que diferencia provisões para contingências de reservas para contingências: as primeiras referem-se a eventos passados, e as últimas, a futuros.

Q490697

Contabilidade Geral

Com relação ao tratamento contábil de itens patrimoniais, julgue o item a seguir.

Os custos de transação incorridos na aquisição de ações de emissão própria devem ser registrados em conta do patrimônio líquido, como acréscimo ao custo das ações em tesouraria, no momento da aquisição.

Os custos de transação incorridos na aquisição de ações de emissão própria devem ser registrados em conta do patrimônio líquido, como acréscimo ao custo das ações em tesouraria, no momento da aquisição.

Q490698

Contabilidade Geral

Com relação ao tratamento contábil de itens patrimoniais, julgue o item a seguir.

As características dos passivos exigíveis incluem constituir obrigação líquida e certa, mensurável monetariamente e com fato gerador passado.

As características dos passivos exigíveis incluem constituir obrigação líquida e certa, mensurável monetariamente e com fato gerador passado.

Q490699

Contabilidade Geral

Com relação ao tratamento contábil de itens patrimoniais, julgue o item a seguir.

Por ocasião do balanço patrimonial, eventuais saldos remanescentes de Imposto sobre operações financeiras (IOF) sobre importações a prazo a pagar devem ser atualizados pela variação cambial registrada no período.

Por ocasião do balanço patrimonial, eventuais saldos remanescentes de Imposto sobre operações financeiras (IOF) sobre importações a prazo a pagar devem ser atualizados pela variação cambial registrada no período.

Q490700

Contabilidade Geral

Julgue o item abaixo, relativo a receitas e despesas.

Os aumentos de benefícios econômicos empresariais em espécie relacionados a contribuições dos detentores de instrumentos patrimoniais, que gerem aumento do patrimônio líquido, denominam-se receita.

Os aumentos de benefícios econômicos empresariais em espécie relacionados a contribuições dos detentores de instrumentos patrimoniais, que gerem aumento do patrimônio líquido, denominam-se receita.

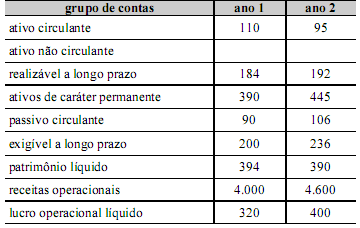

Q490705

Contabilidade Geral

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

A relação entre passivos onerosos e ativo total foi mais favorável no ano 1.