Questões de Concurso Público TCU 2015 para Auditor Federal de Controle Externo - Auditoria Governamental

Foram encontradas 200 questões

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 2014, determinada sociedade

empresária criou a conta plano de remuneração baseado em

ações, a fim de registrar os fatos contábeis relacionados com a

nova política de remuneração de dirigentes. Durante aquele

ano, foram realizados lançamentos contábeis, a crédito dessa

conta, totalizando um saldo de R$ 1.200.000,00 ao final do

exercício. Assertiva: Nesse caso, o valor de R$ 1.200.000,00

será evidenciado na demonstração das mutações do patrimônio

líquido do exercício de 2014, aumentando o saldo do

grupamento reservas de capital, opções outorgadas e ações

em tesouraria.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: No fim do exercício social, determinada empresa estimou os seguintes valores para os processos judiciais em que figurava como ré e em relação aos quais os especialistas consideraram haver probabilidade de perda.

natureza estimativa (em milhões de R$)

fiscais 98.256,00 cíveis – gerais 10.350,00 trabalhistas 12.381,00 cíveis – ambientais 3.984,00 total 124.971,00

Assertiva: Nesse caso, o montante de R$ 124.971 milhões deverá ser reconhecido no balanço patrimonial do exercício, em contas classificadas no passivo exigível, em subgrupos de provisões e de acordo com os prazos de liquidação.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

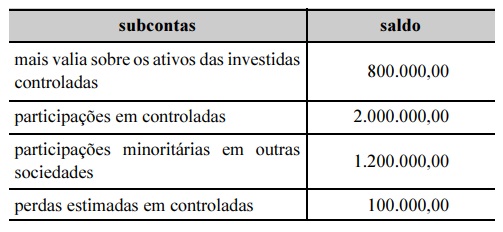

Situação hipotética: O balancete de verificação de determinada companhia aberta tem as seguintes contas sintéticas: participações permanentes em outras sociedades — avaliadas por equivalência patrimonial, e participações permanentes em outras sociedades — avaliadas pelo valor justo; e a essas contas estão vinculadas as subcontas a seguir.

Assertiva: De acordo com essas informações, o saldo da conta participações permanentes em sociedades avaliadas por equivalência patrimonial é igual a R$ 2.700.000,00.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 30 de junho de 2015, o livro diário de determinada empresa registrou a seguinte partida dobrada.

débito despesas com seguros R$ 2.000,00

crédito prêmios de seguros a apropriar R$ 2.000,00

Assertiva: Nesse caso, as informações se referem a um

lançamento de ajuste — decorrente da aplicação do princípio

da competência — para reconhecimento da despesa com o

prêmio de seguros, que havia sido pago antecipadamente.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

O custo das mercadorias vendidas é mensurado e apresentado

de forma a demonstrar ao usuário, na DRE, o custo dos

produtos acabados e o custo dos produtos em elaboração.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Ao final de 2014, determinada

companhia estimou o valor em uso do seu imobilizado em

R$ 2 milhões e o valor líquido de venda em R$ 1,7 milhão. Na

mesma data, o valor contábil líquido desse imobilizado era de

R$ 1,5 milhão. Assertiva: Nesse caso, a companhia deve fazer

um lançamento contábil para redução ao valor recuperável,

cujo débito será em conta de resultado, resultando em redução

da situação líquida da companhia

Em relação ao reconhecimento, à mensuração e à evidenciação dos fatos contábeis, julgue o item a seguir.

Situação hipotética: As seguintes informações constam da

demonstração do resultado do exercício da empresa XYZ S.A.

referente ao exercício de 2014.

descrição valor em R$

custo do produto vendido 2.678.380,00

despesas administrativas 209.190,00

despesas comerciais 150.340,00

despesas financeiras 921.580,00

descontos de abatimentos de vendas 7.300,00

devoluções e cancelamentos de vendas 76.300,00

impostos sobre vendas 479.300,00

receita bruta de venda 4.196.300,00

receitas financeiras 144.300,00

Assertiva: De acordo com esses dados, ao final do exercício

de 2014, o lucro bruto apurado pela companhia foi superior a

R$ 1.000.000,00 e o resultado anterior aos tributos sobre o

lucro correspondeu a um prejuízo superior a R$ 200.000,00.

Em relação ao reconhecimento, à mensuração e à evidenciação dos fatos contábeis, julgue o item a seguir.

O lançamento contábil de conversão de debêntures em ações

pelo mesmo valor da emissão inicial não envolve contas de

ativo.

Em relação ao reconhecimento, à mensuração e à evidenciação dos fatos contábeis, julgue o item a seguir.

Uma companhia aérea que se comprometer a conceder viagens gratuitas aos clientes cadastrados em seu programa de milhagem deverá contabilizar uma provisão no momento em que as receitas de passagens aéreas forem reconhecidas.

A lucratividade de uma empresa pode ser avaliada em relação às vendas, aos ativos e ao patrimônio líquido, e, por ser relativa, sua análise independe do setor de atuação da empresa.

Com relação aos conceitos de análise das demonstrações contábeis envolvendo retorno sobre o capital empregado e análise da lucratividade, julgue o item que se segue.

A alavancagem financeira positiva ocorre quando o custo de capital de terceiros é menor que o retorno sobre o ativo operacional, o que gera ganhos adicionais ao acionista.

Com relação aos conceitos de análise das demonstrações contábeis envolvendo retorno sobre o capital empregado e análise da lucratividade, julgue o item que se segue.

O retorno sobre o patrimônio líquido de uma empresa é

negativo quando os custos e as despesas são maiores que as

receitas.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

O ciclo operacional da empresa pode ser definido como as suas

fases de funcionamento, que vão desde a aquisição de materiais

para a produção até o recebimento das vendas efetuadas.

Quanto mais longo se apresentar o ciclo operacional, menor

será a necessidade de investimento em giro.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

Para fins de análise do capital de giro, as contas do ativo e do

passivo podem ser divididas em financeiras, cíclicas e

permanentes. Por meio dessa divisão e pela análise dos

elementos patrimoniais da empresa, são identificados os prazos

operacionais, o volume de recursos permanentes (longo prazo)

que financia o giro e as necessidades de investimento

operacional.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

O montante de recursos de longo prazo necessário para financiar a atividade de uma empresa pode ser calculado pela soma da necessidade de investimento em giro com o ativo permanente, índice que também é conhecido como necessidade total de financiamento permanente.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

Necessidade total de financiamento permanente (NTFP) é o

montante mínimo de passivo permanente (PP) que a empresa

deve manter, visando lastrear seus investimentos em giro e fixo

assim como estabelecer seu equilíbrio financeiro. Quando o PP

superar a NTFP, há indicativos de dificuldades financeiras, que

podem ter sido motivadas pelo desajuste entre os prazos

maiores dos investimentos (ativos) em relação à maturidade

dos passivos.

A respeito da análise de liquidez e de solvência de empresas, julgue o seguinte item.

Quando uma empresa apresenta, por vários exercícios

seguidos, crescimento da necessidade de investimento em giro

superior ao do capital circulante líquido, ela convive com o

denominado efeito tesoura, que é identificado por um crescente

saldo de disponível negativo. Esse efeito pode ocorrer por

várias razões, como overtrade, desvio de recursos do giro para

imobilizações e inflação.

Julgue o item abaixo, relativo ao EBITDA (earnings before interest, tax, depreciation and amortization).

O EBITDA representa a geração de caixa operacional da

empresa, ou seja, o montante de recursos gerados pela empresa

apenas em suas atividades operacionais, após a subtração do

efeito financeiro e de impostos.

Com referência às análises horizontal e vertical, a tendências e a grupos de comparação, julgue o item a seguir.

A comparação feita durante a análise de balanços apresenta-se

de duas formas: análise temporal e análise inter-empresarial.

Enquanto a primeira compreende a tendência apresentada pelos

indicadores de desempenho e não limita a avaliação a resultado

restrito a um único período, a segunda relaciona o desempenho

de uma empresa com o setor de atividade e o mercado em

geral.

Com referência às análises horizontal e vertical, a tendências e a grupos de comparação, julgue o item a seguir.

A análise horizontal é um processo comparativo, expresso em porcentagem, que se aplica ao se relacionar uma conta ou grupo de contas com um valor afim ou relacionável, identificado no mesmo demonstrativo. A análise vertical, por sua vez, é a comparação entre os valores de uma mesma conta ou grupo de contas em diferentes exercícios sociais.