Questões de Concurso Público TCE-PA 2016 para Auditor de Controle Externo - Área Fiscalização - Contabilidade

Foram encontradas 12 questões

Em relação à terminologia aplicada à contabilidade de custos, julgue o item a seguir.

Custo da produção acabada e custo de produção do período

são conceitos distintos e não podem apresentar valores iguais

na apuração de custos de determinado período.

Em relação à terminologia aplicada à contabilidade de custos, julgue o item a seguir.

Os gastos para a obtenção de bens que se destinem aos

estoques da entidade são considerados investimentos.

Em relação à terminologia aplicada à contabilidade de custos, julgue o item a seguir.

Na compra à vista de um computador para ser utilizado no escritório de uma empresa de auditoria, ocorrem um desembolso e uma despesa, representados pela entrega imediata de recursos ao fornecedor.

Em relação à terminologia aplicada à contabilidade de custos, julgue o item a seguir.

No fluxo de fabricação e venda de um produto, a aquisição de

matéria-prima é um gasto que se transforma em custo no

momento de sua utilização no processo produtivo, e em

despesa, quando ocorre a venda do produto fabricado.

Julgue o item que se segue, acerca da classificação de custos.

No cálculo do custo de uma auditoria, as horas extras

trabalhadas por pessoal de apoio devem ser classificadas como

custo indireto variável.

Julgue o item que se segue, acerca da classificação de custos.

A técnica de custos indiretos aplicados utiliza uma taxa de

aplicação predeterminada e calculada com base nos custos

reais do período anterior.

Julgue o item que se segue, acerca da classificação de custos.

À luz dos conceitos de custo e despesa, o termo despesa

indireta de fabricação não é correto, uma vez que é utilizado

comumente para designar gastos que têm características de

custos.

Julgue o item que se segue, acerca da classificação de custos.

Em geral, o custo variável apresenta variabilidade na quantia

total e no seu valor por unidade produzida, em função de

alterações no volume da produção, ao passo que o custo fixo

não se altera dentro de determinados limites de produção,

embora, seu valor, por unidade produzida, decresça com o

aumento do volume de produção.

O ABC minimiza as distorções provocadas pelo rateio dos custos indiretos, muito utilizado no custeio por absorção, e está fundamentado no fato de que as atividades consomem recursos e os produtos consomem atividades.

Em relação ao custeio com base em atividades (ABC), julgue o item seguinte.

No ABC, a transferência dos custos das atividades para os

produtos segue uma ordem de prioridade distinta à adotada na

atribuição de custos às atividades.

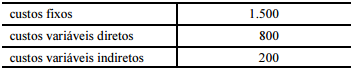

A empresa X incorreu nos seguintes custos (em reais) em

determinado período.

As vendas líquidas da referida empresa, nesse período, totalizaram R$ 3.000.

Nessa situação hipotética,

sob o custeio variável, o custo dos produtos vendidos pela

empresa X seria igual a R$ 1.000.

A empresa X incorreu nos seguintes custos (em reais) em

determinado período.

As vendas líquidas da referida empresa, nesse período, totalizaram R$ 3.000.

Nessa situação hipotética

utilizando-se o custeio por absorção, o lucro bruto da empresa X seria igual a R$ 1.500.