Questões de Concurso Público SEFAZ-RS 2018 para Auditor do Estado - Bloco II

Foram encontradas 200 questões

Durante a execução orçamentária do exercício, um hospital público, órgão da administração direta federal, irá adquirir um equipamento de raios X, inicialmente previsto na lei orçamentária anual (LOA) para ser adquirido diretamente pelo Ministério da Saúde, a quem o hospital está subordinado.

Para que o hospital realize a compra, o Ministério da Saúde deverá providenciar a movimentação orçamentária e financeira, conforme a legislação vigente, respeitando as fases da despesa pública.

Nesse caso, para que o hospital realize o empenho referente a essa despesa ainda no exercício corrente, o Ministério da Saúde deverá realizar uma movimentação denominada

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

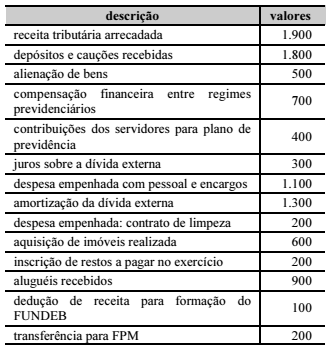

Determinado estado da Federação apresentou os seguintes dados, em que os valores são expressos em reais, referentes à execução orçamentária do exercício de 2017.

Com base nessas informações, o valor apurado da receita corrente

líquida no exercício foi igual a

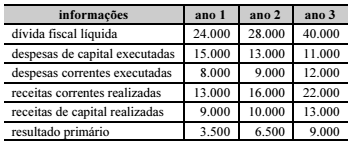

Determinado ente da Federação apresentou os seguintes totais anuais, em reais, extraídos da execução orçamentária e gestão fiscal.

Considerando essas informações, assinale a opção correta

a respeito do resultado nominal e sua apresentação nos

demonstrativos previstos na Lei de Responsabilidade Fiscal.

Determinado prefeito exarou ato administrativo autorizando o uso de bem público em favor de um particular. Pouco tempo depois, lei municipal alterou o plano diretor, no que tange à ocupação do espaço urbano, tendo proibido a destinação de tal bem público à atividade particular.

Nessa situação hipotética, o referido ato administrativo de autorização de uso de bem público extingue-se por

Vencedora em regular processo licitatório, determinada sociedade empresária assinou contrato com a administração pública para a execução de determinada obra. No início dos trabalhos, constatou-se a presença de muitas rochas, fator que dificultaria e encareceria a fixação das fundações. Essa informação não foi indicada no projeto apresentado pela administração pública.

Nessa situação hipotética, a presença das rochas