Questões de Concurso Público STM 2018 para Analista Judiciário - Estatística

Foram encontradas 120 questões

Diversos processos buscam reparação financeira por danos morais. A tabela seguinte mostra os valores, em reais, buscados em 10 processos — numerados de 1 a 10 — de reparação por danos morais, selecionados aleatoriamente em um tribunal.

A partir dessas informações e sabendo que os dados seguem uma distribuição normal, julgue o item subsequente.

Se µ = estimativa pontual para a média dos valores buscados

como reparação por danos morais no referido tribunal, então

3.000 < µ < 3.300.

Diversos processos buscam reparação financeira por danos morais. A tabela seguinte mostra os valores, em reais, buscados em 10 processos — numerados de 1 a 10 — de reparação por danos morais, selecionados aleatoriamente em um tribunal.

A partir dessas informações e sabendo que os dados seguem uma distribuição normal, julgue o item subsequente.

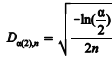

Uma forma de verificar a normalidade dos dados seria pelo

teste de Kolmogorov-Smirnov, calculando-se o valor crítico,

para n pequeno (n < 10), pela aproximação  , em que α é o nível de significância do

teste.

, em que α é o nível de significância do

teste.

Diversos processos buscam reparação financeira por danos morais. A tabela seguinte mostra os valores, em reais, buscados em 10 processos — numerados de 1 a 10 — de reparação por danos morais, selecionados aleatoriamente em um tribunal.

A partir dessas informações e sabendo que os dados seguem uma distribuição normal, julgue o item subsequente.

Caso seja de interesse testar, por exemplo, se a média dos valores é diferente de 3.500, para calcular o p-valor do teste no referido estudo é suficiente multiplicar a

por 2,

em que

por 2,

em que  é a média amostral.

é a média amostral. Diversos processos buscam reparação financeira por danos morais. A tabela seguinte mostra os valores, em reais, buscados em 10 processos — numerados de 1 a 10 — de reparação por danos morais, selecionados aleatoriamente em um tribunal.

A partir dessas informações e sabendo que os dados seguem uma distribuição normal, julgue o item subsequente.

Nessa situação, se for possível usar o teste t de Student, então esse teste teria 9 graus de liberdade.

Diversos processos buscam reparação financeira por danos morais. A tabela seguinte mostra os valores, em reais, buscados em 10 processos — numerados de 1 a 10 — de reparação por danos morais, selecionados aleatoriamente em um tribunal.

A partir dessas informações e sabendo que os dados seguem uma distribuição normal, julgue o item subsequente.

Na situação em questão, em que os dados seguem uma distribuição normal, o teste não paramétrico de Wilcoxon é menos poderoso que o teste t de Student.

Considerando que  seja uma variável resposta ajustada por um

modelo de regressão em função de uma variável explicativa X, que

x1, ... ,xn representem as réplicas de X e que â e

seja uma variável resposta ajustada por um

modelo de regressão em função de uma variável explicativa X, que

x1, ... ,xn representem as réplicas de X e que â e  sejam as

estimativas dos parâmetros do modelo, julgue o item a seguir.

sejam as

estimativas dos parâmetros do modelo, julgue o item a seguir.

No método de mínimos quadrados, a condição de estimativas

não viesadas significa que os erros terão variância positiva.

Considerando que  seja uma variável resposta ajustada por um modelo de regressão em função de uma variável explicativa X, que x1, ... ,xn representem as réplicas de X e que â e

seja uma variável resposta ajustada por um modelo de regressão em função de uma variável explicativa X, que x1, ... ,xn representem as réplicas de X e que â e  sejam as estimativas dos parâmetros do modelo, julgue o item a seguir.

sejam as estimativas dos parâmetros do modelo, julgue o item a seguir.

Um modelo na forma  , em que

, em que  e

e  , apesar

de ser exponencial em sua estrutura original, é linearizável,

podendo ser tratado pelos métodos de regressão linear.

, apesar

de ser exponencial em sua estrutura original, é linearizável,

podendo ser tratado pelos métodos de regressão linear.

Considerando que  seja uma variável resposta ajustada por um modelo de regressão em função de uma variável explicativa X, que x1, ... ,xn representem as réplicas de X e que â e

seja uma variável resposta ajustada por um modelo de regressão em função de uma variável explicativa X, que x1, ... ,xn representem as réplicas de X e que â e  sejam as estimativas dos parâmetros do modelo, julgue o item a seguir.

sejam as estimativas dos parâmetros do modelo, julgue o item a seguir.

Em um modelo linear  , com coeficientes obtidos

pelo método dos mínimos quadrados ordinários, sendo

, com coeficientes obtidos

pelo método dos mínimos quadrados ordinários, sendo  ,

a média dos valores estimados de Y é igual à média dos valores

de X multiplicados por

,

a média dos valores estimados de Y é igual à média dos valores

de X multiplicados por

Considerando que  seja uma variável resposta ajustada por um modelo de regressão em função de uma variável explicativa X, que x1, ... ,xn representem as réplicas de X e que â e

seja uma variável resposta ajustada por um modelo de regressão em função de uma variável explicativa X, que x1, ... ,xn representem as réplicas de X e que â e  sejam as estimativas dos parâmetros do modelo, julgue o item a seguir.

sejam as estimativas dos parâmetros do modelo, julgue o item a seguir.

Em um modelo linear  , a hipótese de

homoscedastiscidade significa que a variância dos erros deve

ser constante, e o valor esperado dos erros deve ser zero.

, a hipótese de

homoscedastiscidade significa que a variância dos erros deve

ser constante, e o valor esperado dos erros deve ser zero.

Considerando que  seja uma variável resposta ajustada por um modelo de regressão em função de uma variável explicativa X, que x1, ... ,xn representem as réplicas de X e que â e

seja uma variável resposta ajustada por um modelo de regressão em função de uma variável explicativa X, que x1, ... ,xn representem as réplicas de X e que â e  sejam as estimativas dos parâmetros do modelo, julgue o item a seguir.

sejam as estimativas dos parâmetros do modelo, julgue o item a seguir.

No modelo linear Y = α + βX + e, considere que para cada

valor xi de X corresponda um erro ei

, que é uma variável

aleatória. Nessa situação, a hipótese de erros não

autocorrelacionados implica que cov(ei

, ej

) = 0 para i ≠ j.

Em um modelo de regressão linear simples na forma

yi

= a + bxi

+ εi

, em que a e b são constantes reais não nulas, yi

representa a resposta da i-ésima observação a um estímulo xi

e εi

é

o erro aleatório correspondente, para i = 1, ... , n, considere que

, em que

, em que  , e que o desvio padrão

de cada εi

seja igual a 10, para i = 1, ..., n.

, e que o desvio padrão

de cada εi

seja igual a 10, para i = 1, ..., n.

A respeito dessa situação hipotética, julgue o item que se segue.

A heteroscedasticidade é um problema que surge quando o

valor esperado dos erros não é zero.

Em um modelo de regressão linear simples na forma

yi

= a + bxi

+ εi

, em que a e b são constantes reais não nulas, yi

representa a resposta da i-ésima observação a um estímulo xi

e εi

é

o erro aleatório correspondente, para i = 1, ... , n, considere que

, em que , e que o desvio padrão

de cada εi

seja igual a 10, para i = 1, ..., n.

A respeito dessa situação hipotética, julgue o item que se segue.

Se representar o estimador de mínimos quadrados ordinários

do coeficiente b, então

representar o estimador de mínimos quadrados ordinários

do coeficiente b, então

A equação seguinte foi obtida de um modelo de regressão linear múltipla ajustado sobre 12 amostras, em que cada valor entre parênteses abaixo do coeficiente representa o erro-padrão desse coeficiente, e representa o erro, D é uma variável dummy que assume o valor 0 caso não ocorra determinado evento e 1 caso ocorra, e X1 e X2 são duas variáveis regressoras.

A tabela de análise de variância (ANOVA) proporcionada pelo referido modelo é apresentada a seguir.

Com base nas informações e na tabela apresentadas, julgue o próximo item.

Dado o valor crítico da estatística t de Student para 8 graus de

liberdade a 5% de significância, t8;5% = 2,3, rejeita-se a hipótese

de que cada um dos coeficientes da regressão seja nulo.

A equação seguinte foi obtida de um modelo de regressão linear múltipla ajustado sobre 12 amostras, em que cada valor entre parênteses abaixo do coeficiente representa o erro-padrão desse coeficiente, e representa o erro, D é uma variável dummy que assume o valor 0 caso não ocorra determinado evento e 1 caso ocorra, e X1 e X2 são duas variáveis regressoras.

A tabela de análise de variância (ANOVA) proporcionada pelo referido modelo é apresentada a seguir.

Com base nas informações e na tabela apresentadas, julgue o próximo item.

O valor de a reflete a quantidade de variáveis explicativas, e

deve ser igual a 3.

A equação seguinte foi obtida de um modelo de regressão linear múltipla ajustado sobre 12 amostras, em que cada valor entre parênteses abaixo do coeficiente representa o erro-padrão desse coeficiente, e representa o erro, D é uma variável dummy que assume o valor 0 caso não ocorra determinado evento e 1 caso ocorra, e X1 e X2 são duas variáveis regressoras.

A tabela de análise de variância (ANOVA) proporcionada pelo referido modelo é apresentada a seguir.

Com base nas informações e na tabela apresentadas, julgue o próximo item.

A soma dos quadrados totais é igual a 2.016.000.

A equação seguinte foi obtida de um modelo de regressão linear múltipla ajustado sobre 12 amostras, em que cada valor entre parênteses abaixo do coeficiente representa o erro-padrão desse coeficiente, e representa o erro, D é uma variável dummy que assume o valor 0 caso não ocorra determinado evento e 1 caso ocorra, e X1 e X2 são duas variáveis regressoras.

A tabela de análise de variância (ANOVA) proporcionada pelo referido modelo é apresentada a seguir.

Com base nas informações e na tabela apresentadas, julgue o próximo item.

Fixando-se determinado ponto (X1 , X2), a ocorrência do

evento representado por D faz que a estimativa de Y diminua

em mais de 80 unidades.

A equação seguinte foi obtida de um modelo de regressão linear múltipla ajustado sobre 12 amostras, em que cada valor entre parênteses abaixo do coeficiente representa o erro-padrão desse coeficiente, e representa o erro, D é uma variável dummy que assume o valor 0 caso não ocorra determinado evento e 1 caso ocorra, e X1 e X2 são duas variáveis regressoras.

A tabela de análise de variância (ANOVA) proporcionada pelo referido modelo é apresentada a seguir.

Com base nas informações e na tabela apresentadas, julgue o próximo item.

O coeficiente de determinação ajustado dessa regressão, , é

maior que o coeficiente de determinação R2

.

, é

maior que o coeficiente de determinação R2

.

Considerando um modelo de regressão linear com erros heteroscedásticos, julgue o item seguinte.

Para corrigir a heteroscedasticidade, como regra geral, é

suficiente fazer a regressão da variável dependente em função

das raízes quadradas das variáveis independentes.

Considerando um modelo de regressão linear com erros heteroscedásticos, julgue o item seguinte.

Para um modelo de regressão linear na forma Y = α + βX + e,

em que Y representa a variável resposta, X é a variável

regressora, e e denota o erro aleatório, o teste de

Goldfeld–Quandt consiste em fazer duas regressões: uma com

os maiores valores de X e outra com os menores valores de X,

e verificar se as variâncias são distintas.

Considerando um modelo de regressão linear com erros heteroscedásticos, julgue o item seguinte.

Para um modelo de regressão linear múltiplo, o teste de White

permite detectar a heteroscedasticidade a partir da regressão de

cada erro estimado da regressão original com as variáveis

explicativas e seus inversos.