Questões de Concurso Público Prefeitura de Boa Vista - RR 2004 para Contador

Foram encontradas 120 questões

Acerca de procedimentos de contabilização relativos ao imposto de renda de pessoas jurídicas (IRPJ) e à contribuição social sobre o lucro líquido (CSLL), julgue o item subseqüente.

Na apuração do lucro real da empresa, poderão ser

compensados prejuízos fiscais de períodos anteriores,

obedecidos os limites estabelecidos pela legislação vigente.

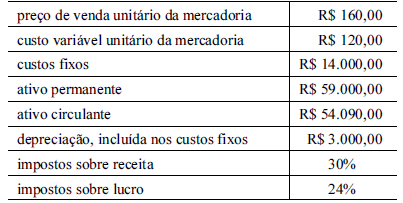

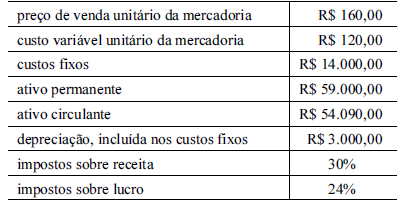

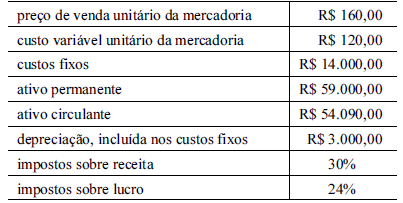

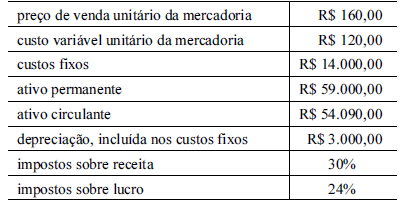

Com base nas informações de determinada empresa mostradas no quadro acima e considerando a análise custo × volume × lucro, julgue o item a seguir.

O ponto de equilíbrio contábil, sem os impostos, é de 350

unidades.

Com base nas informações de determinada empresa mostradas no quadro acima e considerando a análise custo × volume × lucro, julgue o item a seguir.

Para um lucro operacional nulo, considerando impostos, a

empresa deverá produzir uma quantidade superior a

350 unidades.

Com base nas informações de determinada empresa mostradas no quadro acima e considerando a análise custo × volume × lucro, julgue o item a seguir.

Considerando as informações mostradas como parâmetro inicial, ao se aumentar o valor do custo variável unitário em 10%, o ponto de equilíbrio contábil sofrerá acréscimo de 20%.

Com base nas informações de determinada empresa mostradas no quadro acima e considerando a análise custo × volume × lucro, julgue o item a seguir.

A despesa com depreciação tem de ser excluída na apuração

do ponto de equilíbrio societário.

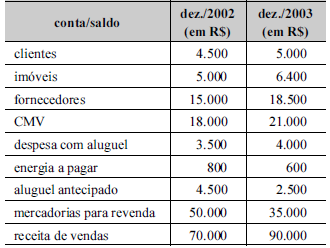

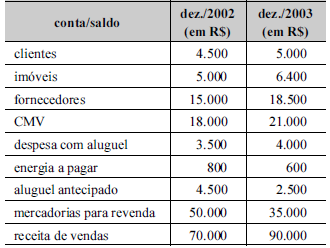

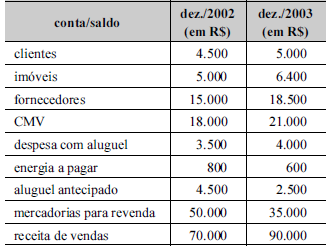

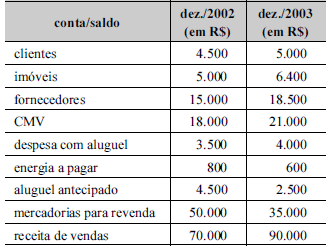

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

O valor correspondente ao pagamento de fornecedores, no

ano de 2003, é de R$ 2.500,00.

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

O valor correspondente ao pagamento de aluguel, no ano de

2003, é igual a R$ 2.500,00.

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

O valor correspondente ao recebimento de clientes é de

R$ 89.500,00 em 2003.

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

Se a empresa adquiriu os imóveis à vista, houve uma

aplicação, sob a ótica da demonstração de origens e

aplicação de recursos (DOAR).

No referente à legislação específica do ICMS, julgue o item que se segue.

O ICMS é um imposto que incide sobre o valor agregado nas

etapas de produção e comercialização da mercadoria, até que

o consumidor adquira tal mercadoria.

No referente à legislação específica do ICMS, julgue o item que se segue.

O valor apurado pela confrontação do ICMS da aquisição

com o ICMS da venda será classificado como ativo, se o

valor daquele superar o valor deste, ou passivo, no caso de

de a relação entre os valores se inverter.

No referente à legislação específica do ICMS, julgue o item que se segue.

O registro correto da aquisição de mercadorias à vista, com ICMS recuperável — crédito tributário — será feito da seguinte forma.

D mercadoria

C ICMS a recuperar

C caixa

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao efetuar o lançamento de registro da reserva de

reavaliação, a empresa influenciará o índice de liquidez

corrente.

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao se registrar uma receita antecipada, e sua contrapartida,

no circulante, o índice de endividamento será acrescido.

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao transferir recursos do ativo realizável em longo prazo

para o ativo circulante, a empresa aumentará suas aplicações,

para fins de elaboração da DOAR.

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao efetuar o pagamento de duplicatas com desconto a empresa, deverá efetuar o seguinte lançamento.

D desconto obtido

D duplicatas a pagar

C caixa

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

O registro de adiantamento a fornecedores, de curto prazo,

aumentará o índice de liquidez corrente.

A respeito da estrutura do custeio por absorção e do custeio variável como sistemas de custos e informações gerenciais, julgue o item subseqüente.

O custeio variável inclui o valor proporcional dos custos

fixos no custo da mercadoria/produto.

A respeito da estrutura do custeio por absorção e do custeio variável como sistemas de custos e informações gerenciais, julgue o item subseqüente.

O custeio por absorção considera custos e despesas fixas

integralmente, na elaboração da demonstração do resultado

do exercício.

Acerca da destinação do resultado, segundo as normas vigentes, julgue o item a seguir.

Quando o estatuto for omisso e a assembléia-geral deliberar

alterá-lo para introduzir norma sobre a matéria, o dividendo

obrigatório não poderá ser inferior a 30% do lucro líquido

ajustado.