Questões de Concurso Público FUB 2013 para Contador

Foram encontradas 70 questões

Q394610

Contabilidade Geral

Considerando as transformações sofridas pela contabilidade brasileira a partir do processo de sua harmonização com as normas internacionais de contabilidade, julgue os itens a seguir.

Um mercado com muitos vendedores e poucos compradores pode ser considerado ativo, para fins de aplicação dos procedimentos de avaliação do valor recuperável de ativos, ainda que, em alguns momentos, devido às características desse mercado, os vendedores possam não encontrar compradores para suas mercadorias

Um mercado com muitos vendedores e poucos compradores pode ser considerado ativo, para fins de aplicação dos procedimentos de avaliação do valor recuperável de ativos, ainda que, em alguns momentos, devido às características desse mercado, os vendedores possam não encontrar compradores para suas mercadorias

Q394611

Contabilidade Geral

Considerando as transformações sofridas pela contabilidade brasileira a partir do processo de sua harmonização com as normas internacionais de contabilidade, julgue os itens a seguir.

A avaliação de itens patrimoniais a valor de mercado é compatível com o princípio do registro pelo valor original.

A avaliação de itens patrimoniais a valor de mercado é compatível com o princípio do registro pelo valor original.

Q394612

Contabilidade Geral

Considerando as transformações sofridas pela contabilidade brasileira a partir do processo de sua harmonização com as normas internacionais de contabilidade, julgue os itens a seguir.

A venda de um bem transfere para o comprador os riscos e benefícios próprios dos bens alienados.

A venda de um bem transfere para o comprador os riscos e benefícios próprios dos bens alienados.

Q394613

Contabilidade Geral

Julgue os itens seguintes, relativos a conceitos básicos da contabilidade.

A conta de ajustes de avaliação patrimonial destina-se ao registro da diferença entre o valor contábil atualizado e o valor de mercado de um instrumento financeiro classificado como disponível para venda.

A conta de ajustes de avaliação patrimonial destina-se ao registro da diferença entre o valor contábil atualizado e o valor de mercado de um instrumento financeiro classificado como disponível para venda.

Q394614

Contabilidade Geral

Julgue os itens seguintes, relativos a conceitos básicos da contabilidade.

A retenção ou não de riscos significativos é que determina o tratamento contábil distinto dado a um desconto de duplicata em um banco e em uma empresa de factoring.

A retenção ou não de riscos significativos é que determina o tratamento contábil distinto dado a um desconto de duplicata em um banco e em uma empresa de factoring.

Q394615

Contabilidade Geral

Julgue os itens seguintes, relativos a conceitos básicos da contabilidade.

A reserva destinada ao registro do resultado da correção monetária do capital realizado, mas não capitalizado, e as reservas para contingência são exemplos de reservas de capital.

A reserva destinada ao registro do resultado da correção monetária do capital realizado, mas não capitalizado, e as reservas para contingência são exemplos de reservas de capital.

Q394616

Análise de Balanços

Texto associado

ativo operacional médio ____________________ R$ 3.000.000

giro do ativo ________________________________ 4

retorno sobre investimentos (ROI) _______ 20%

imobilização do patrimônio líquido ______ 0,9

Considerando as informações acima, relativas à empresa hipotética X, julgue os próximos itens.

A margem operacional de lucro da empresa X é igual à metade do retorno sobre investimentos.

A margem operacional de lucro da empresa X é igual à metade do retorno sobre investimentos.

Q394617

Análise de Balanços

Texto associado

ativo operacional médio ____________________ R$ 3.000.000

giro do ativo ________________________________ 4

retorno sobre investimentos (ROI) _______ 20%

imobilização do patrimônio líquido ______ 0,9

Considerando as informações acima, relativas à empresa hipotética X, julgue os próximos itens.

A liquidez geral da empresa X é maior que 1,00.

A liquidez geral da empresa X é maior que 1,00.

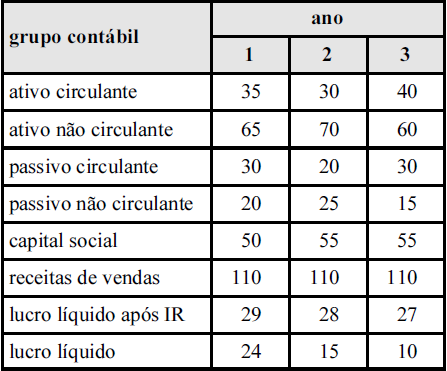

Q394618

Contabilidade Geral

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

Q394619

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

A participação dos capitais de terceiros no financiamento dos investimentos da empresa Z foi crescente do ano 3 para o ano 2.

A participação dos capitais de terceiros no financiamento dos investimentos da empresa Z foi crescente do ano 3 para o ano 2.

Q394620

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

Na empresa em apreço, a participação dos ativos não circulantes em relação ao ativo total decresceu quando comparado o ano 3 com o ano 1.

Na empresa em apreço, a participação dos ativos não circulantes em relação ao ativo total decresceu quando comparado o ano 3 com o ano 1.

Q394621

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

Considerando-se que a margem de contribuição da empresa Z tenha sido constante ao longo de todo o período, é correto afirmar que o seu grau de alavancagem financeira e o seu grau de alavancagem operacional apresentaram tendências opostas do ano 2 para o ano 1.

Considerando-se que a margem de contribuição da empresa Z tenha sido constante ao longo de todo o período, é correto afirmar que o seu grau de alavancagem financeira e o seu grau de alavancagem operacional apresentaram tendências opostas do ano 2 para o ano 1.

Q394622

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

A rentabilidade do patrimônio líquido da empresa Z apresentou-se crescente.

A rentabilidade do patrimônio líquido da empresa Z apresentou-se crescente.

Q394623

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

A necessidade de capital de giro da empresa Z aumentou no período.

A necessidade de capital de giro da empresa Z aumentou no período.

Q394624

Contabilidade Geral

Julgue os itens que se seguem, relativos ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

Bens intangíveis adquiridos em uma combinação de negócios e que possam ser tecnicamente identificados de modo confiável devem ser registrados pelo seu valor justo.

Bens intangíveis adquiridos em uma combinação de negócios e que possam ser tecnicamente identificados de modo confiável devem ser registrados pelo seu valor justo.

Q394625

Contabilidade Geral

Julgue os itens que se seguem, relativos ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

A reserva legal tem por finalidade exclusiva assegurar a integridade do capital social e pode, ainda, ser utilizada para compensar prejuízos.

A reserva legal tem por finalidade exclusiva assegurar a integridade do capital social e pode, ainda, ser utilizada para compensar prejuízos.

Q394626

Contabilidade Geral

Julgue os itens que se seguem, relativos ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

A adoção do procedimento de redução ao valor realizável e de ajuste a valor de mercado de ativos atende à necessidade de ajuste das demonstrações contábeis pelos efeitos inflacionários.

A adoção do procedimento de redução ao valor realizável e de ajuste a valor de mercado de ativos atende à necessidade de ajuste das demonstrações contábeis pelos efeitos inflacionários.

Q394627

Contabilidade de Custos

Auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais são as duas funções primordiais da contabilidade de custos. Com relação a essas funções, julgue os seguintes itens.

Se uma empresa, fabricante de um único produto, apresentar uma diferença constante de R$ 0,50 entre o custo unitário apurado pelo método do custeio por absorção e o apurado pelo método do custeio variável, e, no período hipotético Y, nessa empresa, houver incremento de 5.000 unidades no estoque de produtos acabados e não houver produtos em elaboração, então, no período Y, o lucro operacional líquido apurado para fins societários será maior do que o apurado pelo método do custeio variável.

Se uma empresa, fabricante de um único produto, apresentar uma diferença constante de R$ 0,50 entre o custo unitário apurado pelo método do custeio por absorção e o apurado pelo método do custeio variável, e, no período hipotético Y, nessa empresa, houver incremento de 5.000 unidades no estoque de produtos acabados e não houver produtos em elaboração, então, no período Y, o lucro operacional líquido apurado para fins societários será maior do que o apurado pelo método do custeio variável.

Q394628

Contabilidade de Custos

Auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais são as duas funções primordiais da contabilidade de custos. Com relação a essas funções, julgue os seguintes itens.

O gasto na ampliação de uma planta industrial é informação relevante para fins de decisão gerencial, mesmo que já tenha sido efetuado.

O gasto na ampliação de uma planta industrial é informação relevante para fins de decisão gerencial, mesmo que já tenha sido efetuado.

Q394629

Contabilidade de Custos

Auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais são as duas funções primordiais da contabilidade de custos. Com relação a essas funções, julgue os seguintes itens.

A metodologia de administração por exceção está associada à ideia de custo padrão.

A metodologia de administração por exceção está associada à ideia de custo padrão.