Questões de Concurso Público FUB 2013 para Contador

Foram encontradas 24 questões

Q394610

Contabilidade Geral

Considerando as transformações sofridas pela contabilidade brasileira a partir do processo de sua harmonização com as normas internacionais de contabilidade, julgue os itens a seguir.

Um mercado com muitos vendedores e poucos compradores pode ser considerado ativo, para fins de aplicação dos procedimentos de avaliação do valor recuperável de ativos, ainda que, em alguns momentos, devido às características desse mercado, os vendedores possam não encontrar compradores para suas mercadorias

Um mercado com muitos vendedores e poucos compradores pode ser considerado ativo, para fins de aplicação dos procedimentos de avaliação do valor recuperável de ativos, ainda que, em alguns momentos, devido às características desse mercado, os vendedores possam não encontrar compradores para suas mercadorias

Q394611

Contabilidade Geral

Considerando as transformações sofridas pela contabilidade brasileira a partir do processo de sua harmonização com as normas internacionais de contabilidade, julgue os itens a seguir.

A avaliação de itens patrimoniais a valor de mercado é compatível com o princípio do registro pelo valor original.

A avaliação de itens patrimoniais a valor de mercado é compatível com o princípio do registro pelo valor original.

Q394612

Contabilidade Geral

Considerando as transformações sofridas pela contabilidade brasileira a partir do processo de sua harmonização com as normas internacionais de contabilidade, julgue os itens a seguir.

A venda de um bem transfere para o comprador os riscos e benefícios próprios dos bens alienados.

A venda de um bem transfere para o comprador os riscos e benefícios próprios dos bens alienados.

Q394613

Contabilidade Geral

Julgue os itens seguintes, relativos a conceitos básicos da contabilidade.

A conta de ajustes de avaliação patrimonial destina-se ao registro da diferença entre o valor contábil atualizado e o valor de mercado de um instrumento financeiro classificado como disponível para venda.

A conta de ajustes de avaliação patrimonial destina-se ao registro da diferença entre o valor contábil atualizado e o valor de mercado de um instrumento financeiro classificado como disponível para venda.

Q394614

Contabilidade Geral

Julgue os itens seguintes, relativos a conceitos básicos da contabilidade.

A retenção ou não de riscos significativos é que determina o tratamento contábil distinto dado a um desconto de duplicata em um banco e em uma empresa de factoring.

A retenção ou não de riscos significativos é que determina o tratamento contábil distinto dado a um desconto de duplicata em um banco e em uma empresa de factoring.

Q394615

Contabilidade Geral

Julgue os itens seguintes, relativos a conceitos básicos da contabilidade.

A reserva destinada ao registro do resultado da correção monetária do capital realizado, mas não capitalizado, e as reservas para contingência são exemplos de reservas de capital.

A reserva destinada ao registro do resultado da correção monetária do capital realizado, mas não capitalizado, e as reservas para contingência são exemplos de reservas de capital.

Q394618

Contabilidade Geral

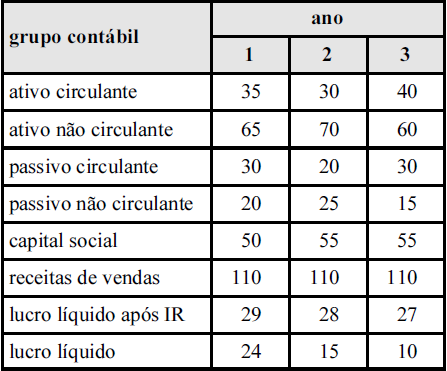

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

Q394624

Contabilidade Geral

Julgue os itens que se seguem, relativos ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

Bens intangíveis adquiridos em uma combinação de negócios e que possam ser tecnicamente identificados de modo confiável devem ser registrados pelo seu valor justo.

Bens intangíveis adquiridos em uma combinação de negócios e que possam ser tecnicamente identificados de modo confiável devem ser registrados pelo seu valor justo.

Q394625

Contabilidade Geral

Julgue os itens que se seguem, relativos ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

A reserva legal tem por finalidade exclusiva assegurar a integridade do capital social e pode, ainda, ser utilizada para compensar prejuízos.

A reserva legal tem por finalidade exclusiva assegurar a integridade do capital social e pode, ainda, ser utilizada para compensar prejuízos.

Q394626

Contabilidade Geral

Julgue os itens que se seguem, relativos ao tratamento dos itens patrimoniais e resultados das empresas na contabilidade brasileira.

A adoção do procedimento de redução ao valor realizável e de ajuste a valor de mercado de ativos atende à necessidade de ajuste das demonstrações contábeis pelos efeitos inflacionários.

A adoção do procedimento de redução ao valor realizável e de ajuste a valor de mercado de ativos atende à necessidade de ajuste das demonstrações contábeis pelos efeitos inflacionários.

Q394633

Contabilidade Geral

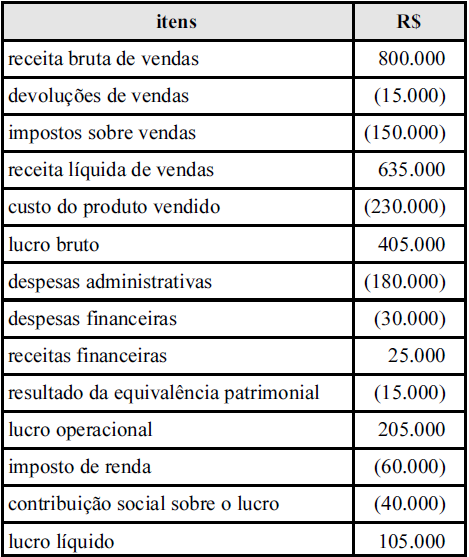

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

Eventual prejuízo apurado em qualquer exercício integrará o item remuneração de capital próprio.

Eventual prejuízo apurado em qualquer exercício integrará o item remuneração de capital próprio.

Q394634

Contabilidade Geral

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

O valor recebido pela empresa Alfa em transferência foi superior a R$ 9.000.

O valor recebido pela empresa Alfa em transferência foi superior a R$ 9.000.

Q394635

Contabilidade Geral

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

Se o valor da depreciação, componente da despesa administrativa, soma R$ 30.000, então o valor adicionado líquido gerado pela empresa em tela será inferior a R$ 500.000.

Se o valor da depreciação, componente da despesa administrativa, soma R$ 30.000, então o valor adicionado líquido gerado pela empresa em tela será inferior a R$ 500.000.

Q394636

Contabilidade Geral

Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes.

O valor distribuído ao governo foi superior a R$ 230.000.

O valor distribuído ao governo foi superior a R$ 230.000.

Q394637

Contabilidade Geral

Acerca das demonstrações contábeis, julgue os itens que seguem de acordo com a normatização pertinente.

No balanço patrimonial, todos os saldos credores e devedores que as empresas tiverem direito de compensar deverão ser apresentados pelos valores líquidos dessa compensação.

No balanço patrimonial, todos os saldos credores e devedores que as empresas tiverem direito de compensar deverão ser apresentados pelos valores líquidos dessa compensação.

Q394638

Contabilidade Geral

Acerca das demonstrações contábeis, julgue os itens que seguem de acordo com a normatização pertinente.

A demonstração dos fluxos de caixa, que expressa as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, deve ser segregada em até três fluxos: o das operações, o dos financiamentos e o dos investimentos, sempre que existirem.

A demonstração dos fluxos de caixa, que expressa as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, deve ser segregada em até três fluxos: o das operações, o dos financiamentos e o dos investimentos, sempre que existirem.

Q394639

Contabilidade Geral

Acerca das demonstrações contábeis, julgue os itens que seguem de acordo com a normatização pertinente.

As sociedades por ações de capital aberto deverão iniciar sua demonstração do resultado do exercício pela receita bruta.

As sociedades por ações de capital aberto deverão iniciar sua demonstração do resultado do exercício pela receita bruta.

Q394640

Contabilidade Geral

Julgue os itens a seguir, relativos aos procedimentos contábeis adotados em processos de combinação de negócios — fusão, cisão e incorporação — e de consolidação de demonstrações contábeis.

Na demonstração de resultado do exercício consolidada, a participação dos acionistas controladores no lucro do exercício deve ser evidenciada.

Na demonstração de resultado do exercício consolidada, a participação dos acionistas controladores no lucro do exercício deve ser evidenciada.

Q394641

Contabilidade Geral

Julgue os itens a seguir, relativos aos procedimentos contábeis adotados em processos de combinação de negócios — fusão, cisão e incorporação — e de consolidação de demonstrações contábeis.

Uma sociedade de capital aberto poderá ser incorporada por uma sociedade de capital fechado.

Uma sociedade de capital aberto poderá ser incorporada por uma sociedade de capital fechado.

Q394642

Contabilidade Geral

A respeito do custo e controle dos estoques de mercadorias e dos impostos a eles relacionados, julgue os próximos itens.

Em empresas que adotam o sistema de inventário periódico, o controle de estoques realizado pelo método da média ponderada móvel é mais simples que o realizado pelo método do PEPS.

Em empresas que adotam o sistema de inventário periódico, o controle de estoques realizado pelo método da média ponderada móvel é mais simples que o realizado pelo método do PEPS.