Questões de Concurso Público DPE-RO 2022 para Analista da Defensoria Pública - Contabilidade

Foram encontradas 70 questões

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879624

Contabilidade Geral

Considerando a mais recente Estrutura Conceitual da

Contabilidade estabelecida pelo Comitê de Pronunciamentos

Contábeis (CPC), assinale a opção correta.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879625

Contabilidade Geral

Assinale a opção que corresponde ao conjunto de demonstrações

contábeis segundo a vigente Estrutura Conceitual da

Contabilidade estabelecida pelo CPC.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879626

Contabilidade Geral

De acordo com o CPC, o balanço patrimonial

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879627

Contabilidade Geral

Segundo a vigente Estrutura Conceitual da Contabilidade

estabelecida pelo CPC, o ativo, além de ter capacidade de

geração de benefícios futuros e ser resultado de eventos

passados, deve ser

I de propriedade da entidade.

II controlado pela entidade.

III de uso da entidade.

Assinale a opção correta.

I de propriedade da entidade.

II controlado pela entidade.

III de uso da entidade.

Assinale a opção correta.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879628

Contabilidade Pública

Com relação às características qualitativas da informação

contábil, julgue os próximos itens.

I As características qualitativas da informação contábil são os atributos que tornam as demonstrações contábeis úteis para os usuários de suas informações.

II São características qualitativas da contabilidade a verificabilidade, a compreensibilidade, a relevância, a tempestividade, a representação fidedigna e a comparabilidade.

III Para serem úteis, as informações devem ser relevantes para as necessidades dos usuários na tomada de decisões, devendo-se atingir adequado equilíbrio entre a relevância e a confiabilidade das informações contábeis.

Assinale a opção correta.

I As características qualitativas da informação contábil são os atributos que tornam as demonstrações contábeis úteis para os usuários de suas informações.

II São características qualitativas da contabilidade a verificabilidade, a compreensibilidade, a relevância, a tempestividade, a representação fidedigna e a comparabilidade.

III Para serem úteis, as informações devem ser relevantes para as necessidades dos usuários na tomada de decisões, devendo-se atingir adequado equilíbrio entre a relevância e a confiabilidade das informações contábeis.

Assinale a opção correta.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879629

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 (R1), assinale

a opção que indica a demonstração contábil obrigatória que se

caracteriza por registrar valores que tenham alterado o

patrimônio da empresa e para os quais, porém, ainda não exista

expectativa de realização financeira.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879630

Contabilidade Geral

A demonstração do resultado abrangente deve incluir, no

mínimo, as seguintes rubricas:

I resultado líquido do período.

II cada item dos outros resultados abrangentes classificados conforme sua natureza.

III parcela dos outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial.

IV resultado abrangente do período.

V receitas e rendimentos ganhos no período atual ou no período anterior, independentemente da sua realização em moeda.

Estão certos apenas os itens

I resultado líquido do período.

II cada item dos outros resultados abrangentes classificados conforme sua natureza.

III parcela dos outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial.

IV resultado abrangente do período.

V receitas e rendimentos ganhos no período atual ou no período anterior, independentemente da sua realização em moeda.

Estão certos apenas os itens

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879631

Contabilidade Geral

Na demonstração do resultado abrangente, o contador deve

reconhecer

I ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior.

II ajustes originados de avaliação patrimonial e relativos a ganhos e perdas na mensuração de ativos financeiros disponíveis para venda.

III ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

IV ganhos e perdas atuariais em planos de pensão que geram benefícios a empregados.

V despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência.

Estão certos apenas os itens

I ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior.

II ajustes originados de avaliação patrimonial e relativos a ganhos e perdas na mensuração de ativos financeiros disponíveis para venda.

III ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

IV ganhos e perdas atuariais em planos de pensão que geram benefícios a empregados.

V despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência.

Estão certos apenas os itens

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

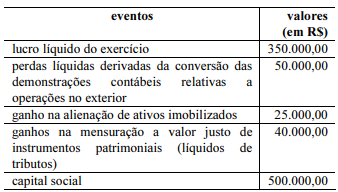

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879632

Contabilidade Geral

A partir das informações anteriores, é correto afirmar que, na demonstração do resultado abrangente, o valor do lucro abrangente, em reais, será igual a

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879633

Contabilidade Geral

De acordo com a vigente Estrutura Conceitual da Contabilidade

estabelecida pelo CPC, é objetivo do relatório contábil-financeiro

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879634

Contabilidade Geral

Relativamente ao tratamento contábil de itens do ativo

imobilizado, julgue os itens a seguir.

I Um item com alta probabilidade de geração de benefícios futuros para a entidade deve ser contabilmente reconhecido, ainda que haja considerável dúvida quanto ao seu provável custo.

II Como regra, a mensuração inicial de um item do ativo imobilizado se dá pelo seu custo, podendo ir além do valor dispendido na sua aquisição.

III A avaliação posterior de itens do ativo imobilizado deve seguir a regra do valor de custo ou valor de mercado, escolhendo-se o menor entre os dois.

IV A escolha do método de depreciação depende de como a entidade espera se apropriar dos benefícios econômicos futuros do ativo.

Estão certos apenas os itens

I Um item com alta probabilidade de geração de benefícios futuros para a entidade deve ser contabilmente reconhecido, ainda que haja considerável dúvida quanto ao seu provável custo.

II Como regra, a mensuração inicial de um item do ativo imobilizado se dá pelo seu custo, podendo ir além do valor dispendido na sua aquisição.

III A avaliação posterior de itens do ativo imobilizado deve seguir a regra do valor de custo ou valor de mercado, escolhendo-se o menor entre os dois.

IV A escolha do método de depreciação depende de como a entidade espera se apropriar dos benefícios econômicos futuros do ativo.

Estão certos apenas os itens

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879635

Contabilidade Geral

É passível de reconhecimento no grupo ativo intangível

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879636

Contabilidade Geral

No encerramento de seu último exercício social, uma

entidade realizou o teste de recuperabilidade de determinado

ativo que havia sido adquirido por R$ 240 mil e que já

acumulava R$ 40 mil de depreciação. O valor em uso desse bem

foi estimado em R$ 205 mil e o valor justo líquido das despesas

de sua venda foi avaliado em R$ 195 mil.

Nessa situação hipotética, a entidade deve

Nessa situação hipotética, a entidade deve

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879637

Contabilidade Geral

Um passivo exigível deve ser reconhecido caso

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879638

Contabilidade Geral

Relativamente ao tratamento contábil de obrigações de curto prazo

como fornecedores, obrigações fiscais e outras obrigações, julgue

os itens que se seguem.

I A obrigação para com fornecedores estrangeiros deve ser atualizada pela variação cambial no período de sua vigência.

II A rubrica ICMS a recolher é movimentada apenas como resultado das vendas da entidade.

III As obrigações evidenciadas nesse grupo devem estar a valor presente.

IV Por suas características, obrigações com juros não são evidenciadas nesse grupo.

Estão certos apenas os itens

I A obrigação para com fornecedores estrangeiros deve ser atualizada pela variação cambial no período de sua vigência.

II A rubrica ICMS a recolher é movimentada apenas como resultado das vendas da entidade.

III As obrigações evidenciadas nesse grupo devem estar a valor presente.

IV Por suas características, obrigações com juros não são evidenciadas nesse grupo.

Estão certos apenas os itens

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879639

Contabilidade Geral

A rubrica ações em tesouraria recebe os valores desses títulos de

emissão da própria entidade obtidos de seus acionistas em

função, entre outros, de

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879640

Contabilidade Geral

O efeito de erro em um ou mais exercícios sociais anteriores

deve ser reconhecido

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879641

Contabilidade Geral

O uso de demonstrações separadas em investimentos em

controladas, controladas em conjunto e coligadas se justifica

quando

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879642

Análise de Balanços

A respeito da relação entre os indicadores liquidez geral (LG) e

imobilização do patrimônio líquido (IPL), assinale a opção

correta.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879643

Análise de Balanços

O efeito tesoura necessariamente está presente quando