Questões de Concurso Público TCE-SC 2022 para Auditor Fiscal de Controle Externo - Ciencias Contábeis

Foram encontradas 18 questões

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

Os créditos adicionais classificados como suplementares

terão vigência adstrita ao exercício financeiro em que forem

abertos.

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

É vedada a anulação parcial ou total de dotações

orçamentárias ou de créditos adicionais autorizados em lei.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

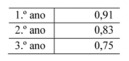

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bem

seria de R$ 300 mil.

Julgue o item a seguir, acerca das variações patrimoniais qualitativas e quantitativas do setor público e seu impacto no resultado patrimonial do exercício.

Independentemente da intervenção de terceiros, a geração

natural de novos ativos enseja a realização de uma variação

patrimonial quantitativa aumentativa.

Julgue o item a seguir, acerca das variações patrimoniais qualitativas e quantitativas do setor público e seu impacto no resultado patrimonial do exercício.

Tem-se uma variação qualitativa quando há a extinção total

ou parcial de um passivo sem o concomitante

desaparecimento de um ativo no mesmo valor.

Julgue o item a seguir, acerca das variações patrimoniais qualitativas e quantitativas do setor público e seu impacto no resultado patrimonial do exercício.

A diminuição do valor econômico de um ativo afeta

negativamente o resultado patrimonial do exercício.

Uma nova reavaliação deverá ser feita se o valor justo de um ativo diferir materialmente do seu valor registrado contabilmente.

Com relação aos procedimentos contábeis patrimoniais aplicados no processo de mensuração de ativos do setor público, julgue o item subsequente.

Na data das demonstrações contábeis, a entidade deverá

fazer uma estimativa formal da redução do ativo a valor

recuperável, mesmo que não haja indicação de potencial

perda.

No que concerne à mensuração de provisões e passivos contingentes no setor público, julgue o item seguinte.

Caso não seja possível estimar de maneira confiável o valor

de uma obrigação, uma provisão deverá ser reconhecida nas

demonstrações contábeis da entidade.

No que concerne à mensuração de provisões e passivos contingentes no setor público, julgue o item seguinte.

Uma obrigação a pagar deverá ser reconhecida quando não

houver mais incertezas quanto ao prazo e valor de

determinada provisão.

No que concerne à mensuração de provisões e passivos contingentes no setor público, julgue o item seguinte.

Se o processo de mensuração indicar que é remota a saída de

recursos para determinado passivo contingente, esta deverá

ser divulgada em notas explicativas.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

Como os controles de atos potenciais ativos e passivos são

contrapartida um do outro, eles devem apresentar os mesmos

saldos.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

A natureza de informação orçamentária contempla os

registros orçamentários e financeiros.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

O controle da mudança do atributo da conta contábil de

permanente para financeiro pode ser feito por meio da

duplicação das contas.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

Os entes da Federação podem detalhar a conta contábil em

qualquer nível apresentado na relação de contas do PCASP.

Tendo como base as transações apresentadas, julgue o seguinte item acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado orçamentário do exercício apurado no balanço

orçamentário foi nulo.

Tendo como base as transações apresentadas, julgue o seguinte item acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado patrimonial do exercício apurado na

demonstração das variações patrimoniais foi superavitário

em R$ 200 mil.

Tendo como base as transações apresentadas, julgue o seguinte item acerca da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público.

O resultado financeiro do exercício apurado no balanço

financeiro foi superavitário em R$ 100 mil.