Questões de Concurso Público ANATEL 2024 para Especialista em Regulação de Serviços Públicos de Telecomunicações – Especialidade: Ciências Contábeis

Foram encontradas 19 questões

Julgue o item a seguir, com base na Lei das Sociedades Anônimas (Lei n.º 6.404/1976) e nas alterações promovidas em seu texto pela Lei n.º 11.638/2007.

As demonstrações financeiras das companhias abertas e das

companhias fechadas deverão observar obrigatoriamente as

normas expedidas pela Comissão de Valores Mobiliários.

Julgue o item a seguir, com base na Lei das Sociedades Anônimas (Lei n.º 6.404/1976) e nas alterações promovidas em seu texto pela Lei n.º 11.638/2007.

No balanço patrimonial, o patrimônio líquido será dividido

em capital social, reservas de capital, ajustes de avaliação

patrimonial, reservas de lucros, ações em tesouraria e

dividendos acumulados.

Julgue o item a seguir, com base na Lei das Sociedades Anônimas (Lei n.º 6.404/1976) e nas alterações promovidas em seu texto pela Lei n.º 11.638/2007.

Na demonstração de lucros ou prejuízos acumulados, são

considerados ajustes de exercícios anteriores apenas aqueles

que decorram da retificação de erro imputável a exercício

anterior e que não possam ser atribuídos a fato subsequente.

Julgue o próximo item, de acordo com os princípios de contabilidade, disciplinados na Resolução CFC n.º 1.282/2010, e com os pronunciamentos do CPC.

Os componentes do patrimônio devem ser registrados pelos

valores originais das transações, segundo o princípio do

registro do valor original.

Julgue o próximo item, de acordo com os princípios de contabilidade, disciplinados na Resolução CFC n.º 1.282/2010, e com os pronunciamentos do CPC.

Valor justo corresponde ao preço recebido pela venda de um

ativo ou pago pela transferência de um passivo; a

mensuração do valor presume que haja uma troca não

forçada entre os participantes do mercado.

Julgue o próximo item, de acordo com os princípios de contabilidade, disciplinados na Resolução CFC n.º 1.282/2010, e com os pronunciamentos do CPC.

Pressupondo-se que a entidade continuará em operação no

futuro, a mensuração e a apresentação dos componentes do

patrimônio devem refletir o valor histórico, em consonância

com o princípio da oportunidade.

Julgue o próximo item, de acordo com os princípios de contabilidade, disciplinados na Resolução CFC n.º 1.282/2010, e com os pronunciamentos do CPC.

Os fluxos de caixa excluem os movimentos entre itens que

constituem caixa ou equivalentes, pois esses componentes

não são parte das atividades operacionais, de investimento e

de financiamento da entidade.

Com pertinência à mensuração do valor justo, modelo CAPM (capital asset pricing model) e fluxos de caixa descontados, julgue o seguinte item.

Para a mensuração do valor justo de ativos financeiros e não

financeiros, leva-se em consideração a capacidade do

participante do mercado de gerar benefícios econômicos, por

isso o seu valor é definido na melhor base possível do valor

de mercado, independentemente do uso ou destinação que

seja dado aos referidos ativos.

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

A perda decorrente de desvalorização de um ativo por

impairment ocorre quando o maior montante entre o valor

justo líquido de despesa de venda desse ativo e o seu valor

em uso, se for maior que este, apresentar-se inferior ao seu

valor contábil.

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

De acordo com o disposto na Lei n.º 6.404/1976, a entidade

pode optar pelo método de custo ou pelo método de

reavaliação para a mensuração de bens tangíveis após o seu

reconhecimento inicial.

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

Quando intangíveis estiverem incorporados a itens do

imobilizado, a entidade deve avaliar o item patrimonial mais

significativo para estabelecer o tratamento contábil

adequado, seja como imobilizado ou como intangível.

No que diz respeito ao goodwill na contabilização de investimentos em controladas e coligadas, julgue o item a seguir.

Considere que uma empresa faça, pelo valor de R$ 400.000,

a aquisição de 40% da participação societária de uma

empresa X, que possui patrimônio líquido contábil de

R$ 600.000 e ativo subavaliado no montante de R$ 200.000.

Nesse caso, é correto concluir que o goodwill é de

R$ 80.000.

No que diz respeito ao goodwill na contabilização de investimentos em controladas e coligadas, julgue o item a seguir.

O goodwill pode ser definido como o ágio pago por

expectativa de rentabilidade futura, representado pela

diferença entre o montante líquido proporcional adquirido do

valor justo e o valor contábil dos ativos e passivos da

entidade adquirida, quando tal diferença for positiva.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

O adquirente deve mensurar o valor de direito readquirido,

reconhecido como ativo intangível, com base no prazo

contratual remanescente do contrato que lhe deu origem,

independentemente de os participantes do mercado

considerarem a potencial renovação do contrato na

mensuração do valor justo desse ativo intangível.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

A entidade deve contabilizar cada combinação de negócios

pela aplicação do método de aquisição, que requer somente a

identificação do adquirente; o reconhecimento e a

mensuração dos ativos identificáveis adquiridos e dos

passivos assumidos; e o reconhecimento e a mensuração do

goodwill ou do ganho proveniente de compra vantajosa.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

O adquirente deve mensurar os ativos identificáveis

adquiridos e os passivos assumidos pelos respectivos valores

justos da data da aquisição.

No que se refere à combinação de negócios, à fusão, à incorporação e à cisão, julgue o item que se segue.

A data da aquisição é a data em que o adquirente transfere a

contraprestação, adquire os ativos e assume os passivos,

independentemente da obtenção do controle da adquirida.

Julgue o item que se segue, referente aos métodos de escolha de projetos de investimento.

Considere que um investidor receba uma oferta de

investimento que exigirá um aporte de recursos imediato de

R$ 12 milhões, gerando retornos de R$ 7 milhões em cada

um dos próximos dois anos, sendo de 13% ao ano o custo de

capital do investidor. Nessas condições, o valor presente

líquido do investimento é positivo e justifica o investimento.

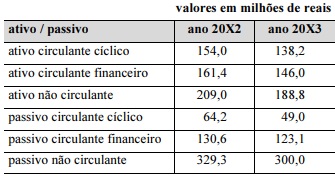

Com base nessas informações, julgue o item a seguir.

Ocorre significativa deterioração do saldo em tesouraria ao

longo do biênio.