Questões de Concurso Público CAU-BR 2024 para Contador

Foram encontradas 120 questões

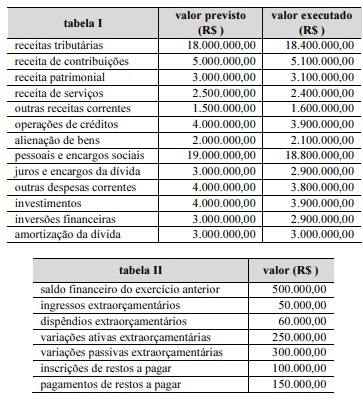

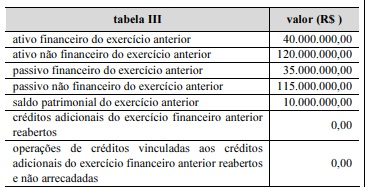

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

O resultado patrimonial foi superior a R$ 9.000.000.

Julgue o próximo item com base nas notas explicativas às demonstrações contábeis aplicadas ao setor público (DCASP).

As notas explicativas devem divulgar os pressupostos das

estimativas dos riscos significativos que podem vir a causar

um ajuste material nos valores contábeis dos ativos e

passivos ao longo dos próximos doze meses, devendo ser

detalhadas a natureza e o valor contábil desses ativos e

passivos na data das demonstrações.

Julgue o próximo item com base nas notas explicativas às demonstrações contábeis aplicadas ao setor público (DCASP).

Embora não sejam parte integrante das demonstrações

contábeis, as notas explicativas visam facilitar a

compreensão delas a seus diversos usuários.

Quanto à despesa pública, julgue o item a seguir.

O empenho é o estágio da despesa em que o Estado, ao criar

para si a obrigação de pagamento, verifica o direito

adquirido pelo credor tendo por base os títulos e documentos

comprobatórios do respectivo crédito.

Quanto à despesa pública, julgue o item a seguir.

Na classificação funcional da despesa pública, é lícito fazer a

combinação de subfunções com funções diferentes daquelas

às quais estão relacionadas, salvo quando se tratar da função

encargos especiais e suas subfunções típicas.

No que concerne a receita pública, julgue o item a seguir.

Serão classificadas como receita orçamentária, sob as

rubricas próprias, todas as receitas arrecadadas, inclusive as

provenientes de operações de crédito, ainda que não

previstas no orçamento, as emissões de papel-moeda e outras

entradas compensatórias, no ativo e passivo financeiros.

No que concerne a receita pública, julgue o item a seguir.

A receitas de contribuições e agropecuárias são classificadas

como correntes, assim como as provenientes de recursos

financeiros recebidos de outras pessoas de direito público ou

privado, quando destinadas a atender despesas classificáveis

como correntes.

No que concerne a receita pública, julgue o item a seguir.

O estágio de arrecadação é aquele em que o Estado recebe

dos contribuintes, por meio de seus agentes ou da rede

bancária, os valores que lhe são devidos.

Em relação ao regime contábil e à análise de balanços públicos, julgue o item seguinte.

Ao analisar um balanço orçamentário, a presença de

superávit no orçamento corrente e de déficit no orçamento de

capital evidencia um processo de capitalização.

Em relação ao regime contábil e à análise de balanços públicos, julgue o item seguinte.

Na contabilidade pública, o regime orçamentário é

considerado um regime misto, que mescla o regime de

competência para as receitas com o regime de caixa para as

despesas.

Relativamente à demonstração de fluxos de caixa (DFC) (métodos direto e indireto), conforme a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Segundo a legislação societária, a DFC, independentemente

do método de elaboração escolhido, deve evidenciar as

modificações ocorridas no saldo de caixa e equivalentes de

caixa, segregadas em até três fluxos: das operações, dos

financiamentos e dos investimentos.

Relativamente à demonstração de fluxos de caixa (DFC) (métodos direto e indireto), conforme a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Estão obrigadas à publicação da DFC todas as sociedades

por ações.

Relativamente à demonstração de fluxos de caixa (DFC) (métodos direto e indireto), conforme a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A entidade poderá apresentar seus fluxos de caixa em base

líquida desde que os recebimentos de caixa e os pagamentos

em caixa respectivos se refiram a itens de giro rápido, com

montantes expressivos e vencimentos de curto prazo.

Relativamente à demonstração de fluxos de caixa (DFC) (métodos direto e indireto), conforme a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Se uma entidade desembolsar determinado valor para a

quitação de uma parcela em atraso de um empréstimo,

pagando juros por esse atraso, tal transação deverá ser

classificada em dois tipos de atividades operacionais.

Relativamente à demonstração de fluxos de caixa (DFC) (métodos direto e indireto), conforme a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Movimentações financeiras entre o caixa da entidade e suas

contas bancárias estão excluídas do fluxo de caixa das

atividades operacionais.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item seguinte.

Estoques de mercadorias para revenda devem ser

evidenciados no balanço patrimonial pelo seu valor justo.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item seguinte.

Se uma companhia emitir ações ao preço de R$ 5 cada lote

de mil ações e, devido ao grande interesse do público, cada

lote atingir R$ 7, gerando um excedente de R$ 2 por lote, o

montante excedente verificado constituirá uma receita

efetiva que deverá ser reconhecida no exercício social em

que foi obtida.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item seguinte.

Se, em dado exercício social, uma entidade violar um acordo

de quitação, parcial ou total, de um empréstimo de longo

prazo, tornando o passivo vencido e pagável à ordem do

credor, e se o credor, antes da publicação das demonstrações

contábeis do referido exercício social, mas após a data do

balanço, renunciar ao direito de cobrança antecipada dessa

dívida, o balanço patrimonial da referida entidade deverá

evidenciar o citado empréstimo de longo prazo no ativo

circulante.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item seguinte.

Caso, entre a data de encerramento de um balanço e a de sua

publicação, a entidade liquidar um passivo classificado como

não circulante, um ajuste por evento subsequente deverá ser

divulgado na primeira oportunidade.

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item seguinte.

A entidade pode divulgar no balanço patrimonial o valor

nominal individual de cada ação que ela tiver emitido, caso

tenha valor.