Questões de Concurso Público CODEVASF 2024 para Analista em Desenvolvimento Regional - Área: Contabilidade

Foram encontradas 14 questões

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

Caso um título de crédito se torne incobrável, sendo baixado do ativo por constituir uma perda de crédito da entidade, a representação desse evento deve ser feita por meio de um lançamento de primeira fórmula, sem impacto no montante do patrimônio da entidade.

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

Em razão de sua natureza e por representarem bens e direitos, contas ativas são sempre contas devedoras; consequentemente, por representarem obrigações da entidade, contas passivas ou do patrimônio líquido são sempre contas credoras.

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

A ciência contábil diferencia-se de outras ciências ligadas direta ou indiretamente à gestão das entidades por ter o patrimônio da entidade como objeto de estudo.

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

O conceito conhecido como equação fundamental do patrimônio, segundo o qual a soma das contas do grupo patrimonial ativo deve ser igual à soma das contas dos grupos patrimoniais passivo e patrimônio líquido, implica que todo débito em uma conta ativa deve ser seguido de crédito em uma conta passiva ou do patrimônio líquido.

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

Considere que uma entidade adquira um lote de determinado material destinado a uso próprio e que sobre a operação incidam ICMS e IPI, incorporados ao valor do bem adquirido, pois a entidade não tem direito de compensação; considere, ainda, que o frete seja assumido pelo fornecedor como sua despesa e que o pagamento seja feito à vista, em dinheiro. Nessa situação hipotética, está caracterizado um fato administrativo permutativo.

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que seja realizada uma exportação no valor de R$ 225 mil, à taxa de R$ 4,50/U$ 1,00, com liquidação prevista para fevereiro do próximo exercício social, e que, no fechamento do exercício, a exportação ainda esteja pendente de liquidação e o dólar atinja R$ 5,40/U$ 1,00. Nesse caso hipotético, para o encerramento do exercício, a entidade deve registrar, em sua contabilidade, o que se expõe a seguir.

D – variação cambial passiva R$ 45.000

C –clientes no exterior R$ 45.000

Julgue o item a seguir, relativo a operações contábeis diversas.

Se o montante de salários dos funcionários de uma empresa somar R$ 180 mil em determinado mês, então, para cumprir a competência mensal, o valor da provisão a ser constituída para fazer face à despesa de 13.º salários é de R$ 15 mil.

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que certa entidade tenha quitado, em atraso, um título de R$ 2.500 emitido por um de seus fornecedores, tendo incorrido em juros moratórios de R$ 100. Nessa situação, o registro contábil dessa transação exigirá um débito na conta de disponibilidades, no valor de R$ 2.600, um crédito na conta fornecedores, no valor de R$ 2.500, e um crédito na conta de juros a transcorrer, no valor de R$ 100.

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que uma entidade comercial adquira uma mercadoria para revenda tributada pelo ICMS e pelo IPI e que o valor do ICMS recuperável seja de R$ 9.000; considere, também, que, dias depois, essa mercadoria seja vendida a um cliente, com ICMS de R$ 12.600, sendo apurado o ICMS a recolher. Nessa hipótese, essas transações geram um débito e um crédito na conta de ICMS a recuperar, no valor de R$ 9.000, e um crédito de R$ 12.600 na conta de ICMS a recolher.

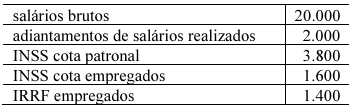

Julgue o item a seguir, relativo a operações contábeis diversas.

Suponha que, ao final de determinado mês, uma entidade verifique as seguintes ocorrências relativas à sua folha de pagamento, cujos valores estão em reais.

Nessa situação hipotética, a contabilização da folha de pagamento da entidade gerará um saldo de salários a pagar no valor de R$ 11.200.

Julgue o item a seguir, relativo a operações contábeis diversas.

Suponha que um veículo, adquirido por uma entidade há 2 anos por R$ 75 mil, tenha sua vida útil avaliada em 5 anos e um valor residual de 20% de seu preço de aquisição ao final do uso produtivo. Nessa situação, a entidade proprietária do veículo deve, mensalmente, realizar a seguinte contabilização.

debite – despesa de depreciação

credite – depreciação acumulada

valor de R$ 1.000,00

No que se refere ao uso e à elaboração do balancete de verificação contábil, do balanço patrimonial e da demonstração de resultado do exercício, julgue o item subsequente.

Para fins de levantamento da demonstração do resultado do exercício, contas de despesa, como juros incorridos e descontos concedidos, e contas de receita, como prêmios de resgate de títulos e debêntures e receitas de outros investimentos temporários, devem ser apresentadas como outros resultados operacionais.

No que se refere ao uso e à elaboração do balancete de verificação contábil, do balanço patrimonial e da demonstração de resultado do exercício, julgue o item subsequente.

Um balancete de verificação deve ter, no mínimo, duas colunas e, no máximo, oito colunas.

No que se refere ao uso e à elaboração do balancete de verificação contábil, do balanço patrimonial e da demonstração de resultado do exercício, julgue o item subsequente.

Balanço patrimonial é uma demonstração estática organizada por grau de liquidez, contas ativas, exigibilidade, contas passivas e patrimônio líquido, de acordo com o ciclo operacional da entidade que o reporta ou de acordo com o ano civil.